Cifras publicadas recientemente por el Banco Central del Paraguay (BCP), en su informe de Indicadores Financieros, dan cuenta de que al cierre de julio del 2021 la mora bancaria se ubicó en el nivel de 2,78% sobre los créditos del sistema. Esto implica una reducción de 0,22 puntos porcentuales con respecto al mismo periodo del año pasado, cuando este indicador llegó al 3%.

Sin embargo, a pesar de esta reducción de la mora en el promedio general del sistema bancario, cabe mencionar que la falta de pagos en el sector de consumo tuvo un incremento considerable en dicho periodo, ubicándose en la línea del 5,08%. De este modo, el aumento interanual del indicador fue de 1,01 puntos porcentuales en julio, a pesar del contexto de mayor actividad económica.

Al ser consultado sobre este tema, Juan Carlos Martin, director del Banco Atlas, consideró que el mayor nivel de mora en el segmento de consumo se da a partir de los vencimientos de las negociaciones realizadas el año pasado en el marco de la pandemia. Cabe recordar que ante la situación económica del 2020, la banca matriz estableció una serie de flexibilizaciones para negociaciones de deudas en bancos.

“El sector consumo siempre es el que más se resiente cuando hay problemas en la economía. El año pasado, cuando llegó el tema de la pandemia, mucha gente quedó sin trabajo o ingresos extra, y eso implicó una menor capacidad de pago. Sin embargo, el Banco Central generó normativas especiales para refinanciar créditos de consumo y otros, estos mecanismos fueron utilizados, pero llegaron a su fin”, refirió.

Explicó que, en este contexto, los créditos de consumo hoy en día ya se encuentran siendo exigidos en sus pagos, así como las deudas de tarjetas de crédito que están volviendo a ser requeridas. Se debe tener en cuenta que si bien la actividad económica ha mejorado, todavía no se encuentra en los mismos niveles de la pre-pandemia y por ende es razonable que la mora crezca, según el ejecutivo.

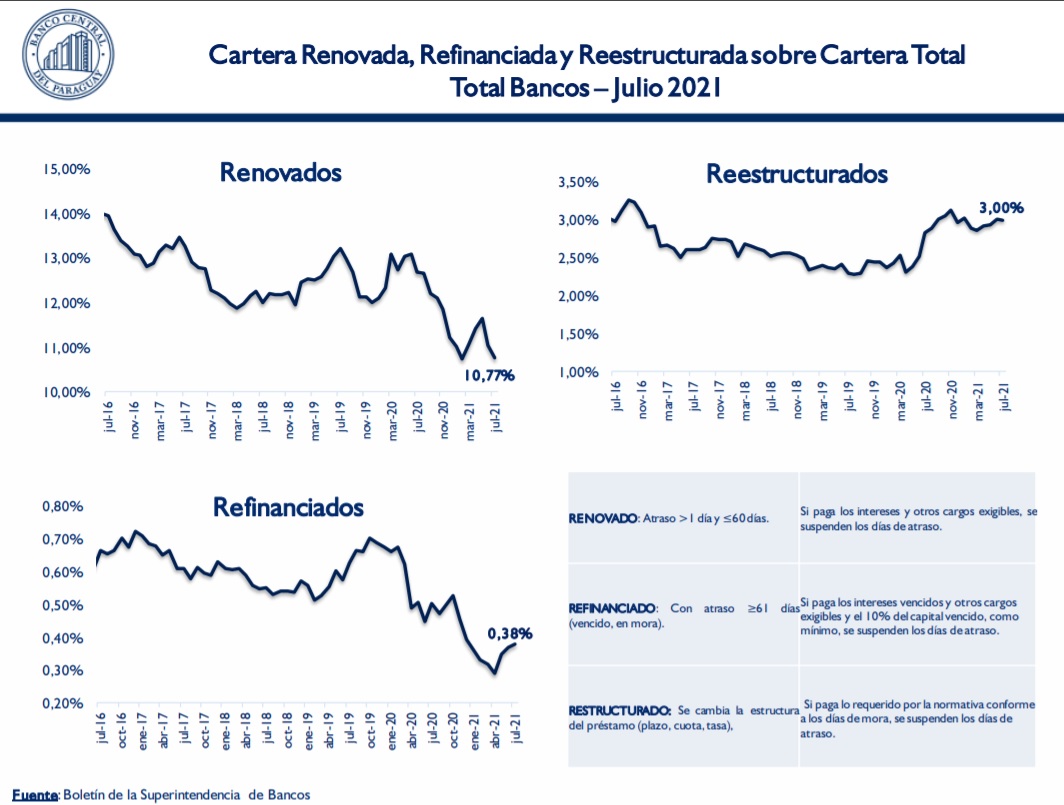

Además, consideró que la mora podría incrementarse en los próximos meses, no solamente en el segmento de consumo sino también en algunos otros relacionados como, por ejemplo, con la prestación de servicios personales. Recordó que hasta el 31 de diciembre están vigentes las normas de reestructuración y solo después de eso se va a ver la realidad de la mora.

“No conozco cuál es la realidad de todo el sistema, pero todo lo que era servicios, como por ejemplo en el ámbito gastronómico, o todo lo que implicaba servicios en que la gente se aglomeraba, tuvieron muchas reestructuraciones que van a empezar a vencer”, aseveró.

Con esto, afirmó que resulta lógico esperar que haya un impacto en la mora. “No podemos realmente saber, hay gente que se reestructuró por necesidad y otras por prudencia, hay que ver cuánto impactó la pandemia a los que lo hicieron por necesidad”, dijo.

Por su parte, Oscar Diesel, presidente del banco Río, consideró que el crecimiento de la mora no llega a un nivel relevante como para que pueda llegar a impactar de manera notoria en el sistema financiero. Puntualizó que este indicador se encuentra a un nivel “razonable”, si bien es cierto que todavía hay personas y familias afectadas por la pandemia y el menor nivel de actividad económica.

Coincidió en el análisis al afirmar que el sector de consumo es de los más vulnerables a los shocks económicos y que, de hecho, se esperaba que la mora creciera hasta 7 puntos porcentuales en el segmento ya para esta altura del año. Sin embargo, el incremento de 1 solo punto no genera mayores inconvenientes y manifestó que más que algo permanente, se trata de una mera coyuntura.

“Este punto porcentual es algo lógico y no se trata de algo crónico. Se va a ir manejando y hay que entender la gravedad del problema, hace un año y medio que estamos con la pandemia y el virus no desaparece todavía. La consecuencia es lógica y es un número completamente digerible”, expresó.

No obstante, agregó que a pesar de la crisis económica, actualmente se nota una mayor madurez de los usuarios del sistema para con sus obligaciones crediticias.

Consideró que para esto han colaborado las centrales de información financiera en los últimos años, lo cual a su vez genera una mayor posibilidad de conceder créditos, ya que de cierto modo se mitiga una parte del riesgo y colaboran, como en este caso, a una menor caída en mora ante momentos difíciles.