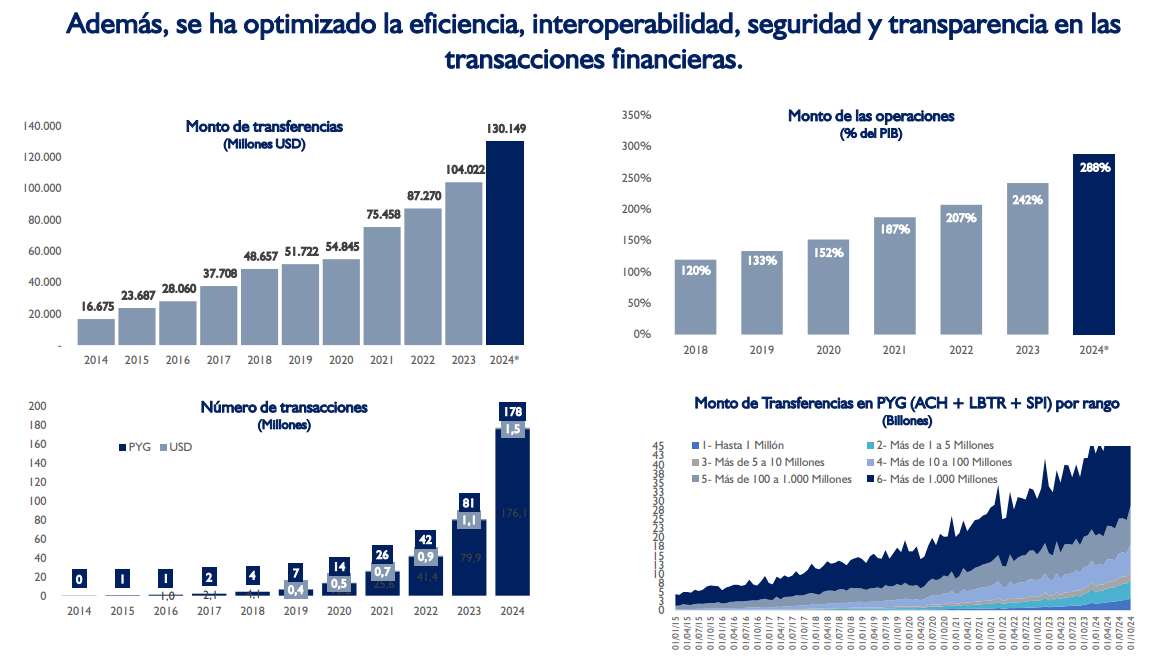

Al cierre del mes de octubre, el SIPAP ya acumula un valor de USD. 131.541 millones, representando un 40% más en comparación con el mismo mes del año pasado. Teniendo en cuenta los tres componentes del SIPAP como el SPI, ACH y LBTR.

El crecimiento y la utilización de las herramientas de pagos digitales son alentadores, según los datos del BCP, que reportan crecimientos exponenciales año tras año, sin embargo, las implementación de las nuevas funcionalidades aún siguen sin consolidarse del todo, fundamentalmente el alias.

Durante el conversatorio Inside de MarketData, Liana Caballero, miembro del Directorio del BCP, afirmó que el uso del alias en el SPI ha sido menor de lo esperado, representando solo el 9% de las transferencias realizadas a través de este módulo.

Vale mencionar que al cierre del mes de octubre, el valor que movió el Sistema de Pagos Instantáneo (SPI) fue de USD 8.151 millones.

“No sé si llamarlo decepción, pero sí fue una mala estimación. Nosotros dijimos que el alias iba a explotar y no explota, no sé por qué, ahora solamente el 9% de las transferencias están por alias. Yo creo que la gente todavía no conoce su funcionalidad o su bondad”, analizó Caballero.

La misma explicó que el alias es una funcionalidad que permite a un módulo central gestionar la mensajería, construyendo el mensaje eliminando la necesidad de armarlos uno por uno, siendo un componente adicional que facilita las devoluciones, permitiendo corregir errores en los envíos de mensajes.

Otra innovación destacada son los iniciadores de pago y las solicitudes de pago, conocidas internacionalmente como Request to Pay. Este avance, vinculado al Open Banking, permite que una tercera parte pueda acceder al sistema de pagos e iniciar un pago sin necesidad de ser un banco o una entidad financiera.

FINTECH PROVEEDORES DE SERVICIOS

Liana Caballero adelantó que el próximo año, se habilitará a las Fintech para que puedan convertirse en proveedores de servicios de pago dentro del SIPAP. Actualmente, este acceso está limitado a procesadoras, bancos y entidades financieras. Con esta habilitación, una tercera parte podrá realizar débitos y créditos automáticamente, dentro de un esquema tarifario regulado. Se espera que esta medida contribuya a reducir los costos operativos para los comercios.