Los 533 bancos latinoamericanos, distribuidos en 17 países, sumaron ganancias por valor de USD 21.316 millones a marzo de este año y lograron así una expansión del 23,7% en comparación con el resultado obtenido en el mismo periodo pero del año pasado (USD 17.232 millones).

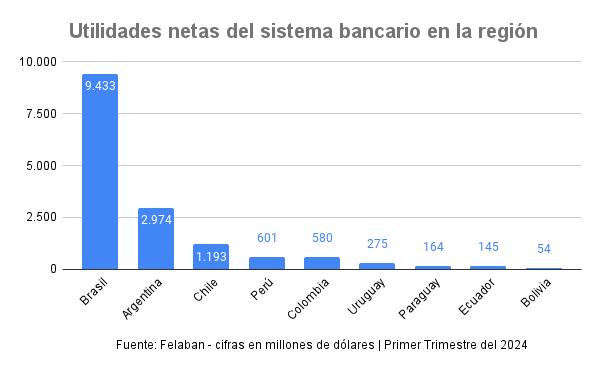

Cabe resaltar que en el informe se destaca a Brasil como el país con mayor porcentaje de participación en las utilidades netas (44%) y a la vez con la cantidad más elevada de bancos en el territorio (158). No obstante, en términos relativos, la Felaban destacó también el aumento reportado (en moneda local) por Costa Rica y por Panamá (+320% y +174% interanual, respectivamente).

Mirando puntualmente solo el panorama de América del Sur, Argentina se posicionó como el segundo país con mayor peso en las utilidades. Su crecimiento interanual fue del 213,7%, sumando un total de USD 2.974 millones en los tres primeros meses del año.

Entre los factores que pudieron haber influenciado estos resultados, la consultora argentina Econviews citó la eliminación de las tasas mínimas para plazos fijos, lo que permitió que los bancos bajen su costo de fondeo y compensó la baja en la tasa de préstamos.

La consultora menciona además que, si bien los ingresos por intereses cayeron, fue en menor proporción que los egresos, derivando en una mejora del resultado neto. “Con la desregulación en las tasas mínimas de plazos fijos mejoró su spread y se recupera el negocio bancario propiamente dicho», precisa el análisis.

En tercer lugar, se encuentra Chile, que en ese periodo reportó una caída de más del 10% al cierre de marzo. Es más, este país ya había iniciado el año con el resultado más bajo desde el 2021 derivado de un bajo dinamismo económico, un incremento en los impuestos y gastos operacionales, sumado a una baja en el margen de intereses y reajustes.

PANORAMA DE PARAGUAY

Los datos de Felaban refieren que los bancos paraguayos sumaron USD 164 millones en ganancias de enero a marzo y con esta cifra se ubicó en el puesto 7 de los 9 países que conforman la lista de América del Sur.

Las utilidades del sistema bancario local reportó en ese periodo una expansión del 25%, con los resultados obtenidos por los 18 bancos existentes. Esta dinámica positiva estuvo influenciada por la mayor concesión de créditos, cuya cartera sumó al primer trimestre un total de G. 146,2 billones (USD 19.760 millones).

Es importante subrayar que las bajas tasas de interés impulsaron más la demanda de préstamos en los diferentes sectores. Mientras que por el lado de los depósitos el crecimiento fue del 14,36%, llegando a una cifra de G. 153,8 billones (USD 20.792 millones).

OTRAS CIFRAS DE LATAM

Por otra parte, Felaban precisó que el indicador de cubrimiento (saldo de provisiones como proporción de la cartera vencida) continuó con una tendencia firme de disminución, que le llevó a cerrar en 168% en marzo de 2024 (vs. 192% en marzo de 2023).

“Con excepción de la banca mexicana y panameña, todos los países de la región reportaron disminuciones interanuales en este indicador. En términos absolutos, el gasto de provisiones de la banca latinoamericana totalizó USD 121.745 millones, cifra 7% mayor a la reportada en marzo de 2023 (USD 113.731 millones)”, apuntaron.

En cuanto a la solvencia de la banca latinoamericana (capital regulatorio ÷ activos ponderados por riesgo) promedió 17,5% al cierre del primer trimestre del 2024. Sin embargo, Felaban sugiere cautela al momento de comparar este indicador entre países – ya que las normativas bancarias difieren entre jurisdicciones y, en consecuencia, también lo hace la definición de los conceptos de “capital regulatorio” y de “activos ponderados por riesgo”.