En enero, las tasas de interés volvieron a ajustarse en base a las condiciones del mercado y en respuesta al movimiento de la política monetaria. Según el informe de indicadores financieros del Banco Central del Paraguay (BCP), la tasa activa se ubica en 15,52%, superior al mes de diciembre, pero inferior en comparación al mismo mes pero del año pasado.

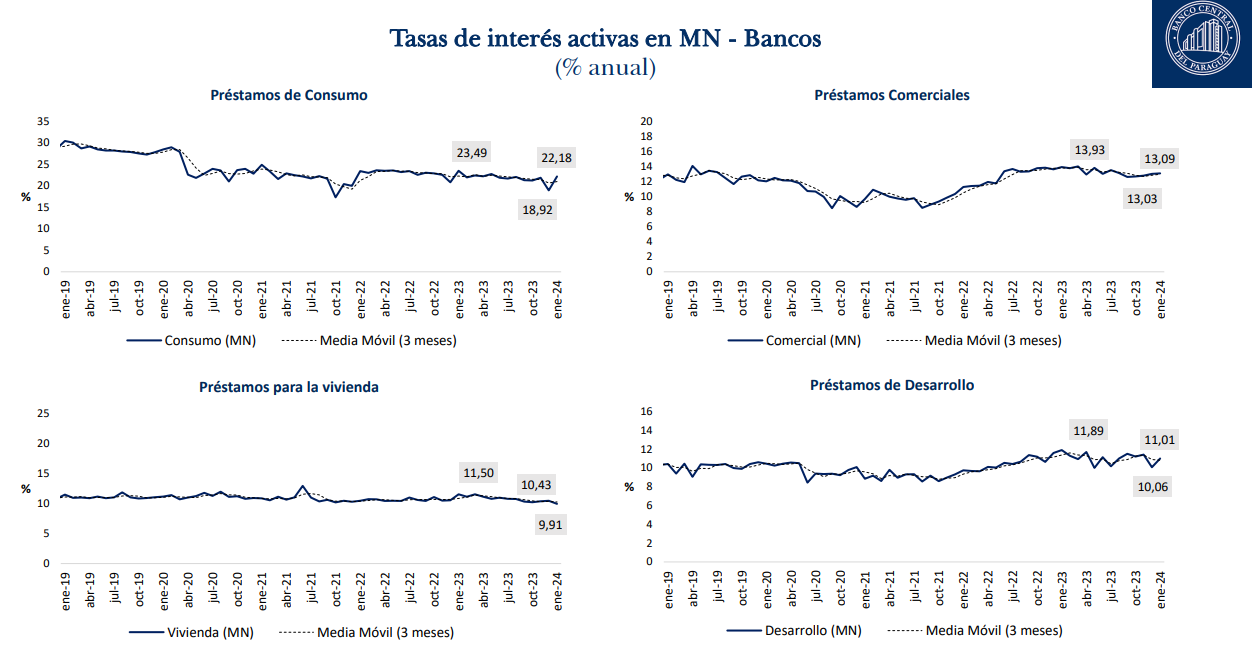

Vale mencionar que la tasa de interés activa es el promedio de intereses de todos los préstamos, Al tener en cuenta los préstamos, pero por segmentos, se puede verificar que los préstamos de consumo se ubican en 22,18% superior al mes pasado cuando estaban en 18,9%.

Los créditos comerciales ahora se ubican en 13,09%, mientras que los de desarrollo en 11,01%.

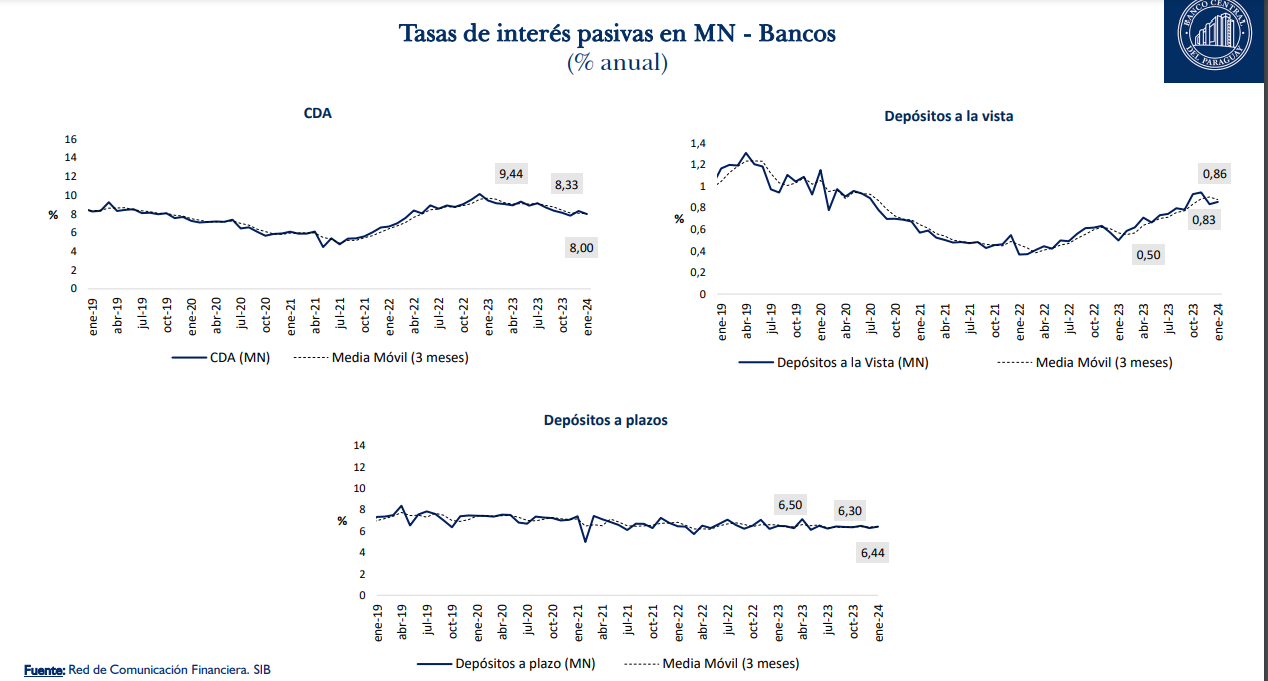

Por el lado de la tasa pasiva, es decir, el promedio de todos los intereses que se pagan por los ahorros en el sistema financiero, se ubica en 4,67%. En detalle, los CDA bajaron de 8,3% a 8%, siendo este uno de los principales instrumentos de fondeo para los bancos.

Los depósitos a la vista 0,86% mientras que a plazo 6,44%, si bien estos instrumentos han experimentado un leve incremento, el promedio total es inferior al del mes del anterior.

Es importante contextualizar la trayectoria de la tasa pasiva como activa y de sus derivados, con las decisiones que ha tomado el BCP en su política monetaria. Hasta febrero, la banca matriz llevó adelante siete descensos consecutivos lo cual hizo que la TPM baje de 8,50% a 6,25%. Sin embargo, este efecto aún no se ha materializado de manera significativa en los intereses del sector financiero, si bien se observa un descenso en comparación a un año atrás, aún el umbral de tasas es elevado.

Precisamente, en enero del año pasado, la tasa activa se ubicaba en 16,22%, lo que representa un descenso de 0,7 puntos porcentuales y si se tiene en cuenta el préstamo de consumo la diferencia es de 1,4 puntos porcentuales.

Al respecto, Mario Coronel, analista de cuentas monetarias, financieras y fiscales del BCP, comentó que el incremento que dieron las tasas activas en el mes de enero corresponden a un efecto estacional, que suele darse en el mes de enero

Asimismo, indicó que la tendencia sigue siendo bajista y se espera que en los próximos meses, las tasas continúen bajando como respuesta de la política monetaria.

“Uno esperaría que con la tasa de política monetaria también bajen los intereses de los préstamos, pero es importante entender que el préstamo de consumo es el que subió, lo que hizo que el promedio suba, pero es un factor estacional”, explicó.