Un bono es un instrumento de deuda emitido por una empresa o por el gobierno. Es similar a un pagaré pero por lo general paga intereses periódicamente antes de la fecha del vencimiento, en donde es devuelto el capital en su totalidad.

A pesar de que este sea el estereotipo del instrumento, existen bonos con características distintas que también son negociados a menudo, como por ejemplo el llamado: Bono Cupón Cero, un tipo de bono que goza de una popularidad cada vez mayor en Paraguay.

Un bono cupón cero no otorga ningún pago en concepto de intereses a lo largo de la vida del instrumento. Al vencimiento, el valor nominal del bono es devuelto y como ese constituye el único flujo, estos son necesariamente negociados a un precio inferior al de la par. Es en esta diferencia entre lo que se desembolsa y lo que se recibe al vencimiento, donde el inversionista obtiene una ganancia. Por eso es el bono más sencillo de todos, al estar conformado por tan solo dos flujos.

Beneficios y riesgos de un Cupón Cero:

- Este instrumento es como un vehículo de ahorro muy atractivo al no tener que lidiar con la reinversión de los cupones que los bonos tradicionales otorgan. Es ideal para inversores que no planean volver a utilizar el dinero colocado.

- Ofrece rendimientos superiores en comparación a los que sí entregan cupones.

- Conlleva un riesgo superior porque el inversor obtiene todos los flujos concentrados en una sola fecha, caso distinto a los bonos que otorgan flujos periódicos.

- Además el precio del instrumento es muy sensible a cambios en la tasa de interés. Pequeñas variaciones en las tasas del mercado, en especial en aquellos con un plazo largo, se transmiten en grandes fluctuaciones del precio. Así, por ejemplo, si el Banco Central resuelve elevar la tasa de política monetaria, este bono sufrirá una pérdida de valor mayor que un bono simple.

Cómo calcular el precio y el retorno:

Calcular el rendimiento de estas inversiones es sencillo. El retorno está dado por la siguiente expresión, en donde P es el precio y t son los días que faltan para el vencimiento:

Si pagás un precio de 90 por un bono que vence en 270 días. Insertando estos valores en la ecuación, obtiene un retorno del 15,3%. Un mes después de haber comprado el instrumento, tiene interés de volver a ofertarlo en el mercado de valores. Para valorarlo, debe escoger apropiadamente una tasa de descuento. La fórmula para imputar un precio dada la tasa es la siguiente:

Si las condiciones no han variado sustancialmente desde el momento en que adquirió el bono, es razonable asumir una misma tasa r que otorgó la compra del papel. Bajo este análisis, 30 días después el valor del instrumento trepa a 91.06.

Características de este bono en el mercado nacional

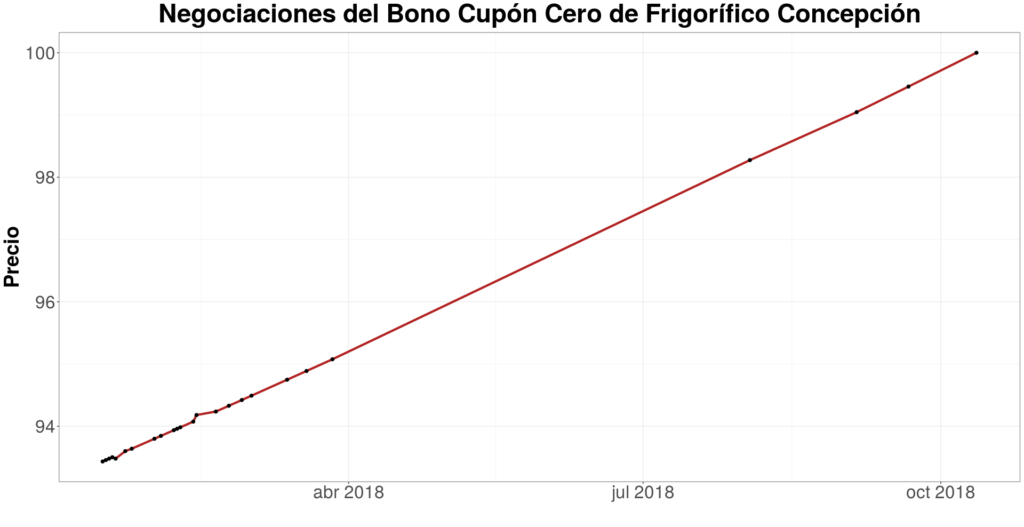

En el Paraguay, los bonos cupón cero son generalmente emitidos a un plazo corto, comúnmente con una maduración de un año. Emisores que han emitido frecuentemente bajo esta modalidad son Electroban, Frigorífico Concepción y Rieder. Un buen ejemplo es el bono de Frigorífico Concepción, lanzado el 15 de enero del año 2018. Este bono venció el 10 de octubre del mismo año, por lo que tuvo una maduración de tan solo 9 meses (270 días). En el mercado primario fue negociado a un precio de 93.434 y ofrecía por lo tanto un rendimiento del 9,6%, aproximadamente.

A continuación, se muestra un gráfico de las transacciones diarias registradas del papel:

Conclusión:

El bono cupón cero es una opción de inversión interesante, tanto para los inversionistas con apetito al riesgo como para los más aversos. A pesar de la sensibilidad del precio a cambios en la tasa, este bono es una excelente opción de ahorro, en especial si el emisor cuenta con una alta calidad crediticia, como serían bonos cupón cero de Hacienda, por ejemplo.

Reciban un afectuoso saludo de parte de Krosi Decor!

El propósito de este mensaje es presentarles la exclusiva de nuestra nueva gama de productos de hogar, muebles, decoración, asientos, lámparas y textil de hogar. Importación directa y precios muy baratos.

Acceda a nuestra nueva tienda online www. krosidecor .es donde podrás ver más de 20.000 productos, seguro alguno será de su agrado.

++ https://bit.ly/krosidecor

¡Lamentamos cualquier molestia causada por este correo!