Por Eric Torres – Estudiante Investigador

Los bancos hacen muchas operaciones, pero la principal de ellas consiste en captar fondos de personas que desean ahorrar una cierta suma de dinero y prestárselos a quienes necesitan liquidez. Es por esto que se dice que los bancos son intermediarios financieros, ya que su principal función radica en canalizar el ahorro hacia la inversión o consumo.

Teniendo en cuenta la principal función de los bancos, ya podemos entender la importancia de éstos en la economía.

La persona que tenía esos 100.000 guaraníes de manera ociosa puede adquirir un certificado de depósito de ahorro y recibir cierta cantidad de dinero generada por los intereses. O la persona que necesitaba de los otros 100.000 guaraníes para adquirir una maquinaria puede pedir un préstamo y obtenerla para iniciar su emprendimiento.

Hasta aquí todo muy bonito. Pero, ¿qué sucede si el sistema bancario no es eficiente y se genera una crisis bancaria?

Las crisis bancarias ocurren cuando “las quiebras o retiros masivos de depósitos de los bancos inducen a éstos a suspender la convertibilidad interna de sus pasivos u obligan a las autoridades a intervenir, otorgando asistencia a gran escala y de esa forma impedir las quiebras y/o los retiros de depósitos”.

¿Cuáles son las causas de las crisis bancarias?

Según un estudio de la Comisión Económica para América Latina y el Caribe (CEPAL), denominado “crisis bancarias: causas, costos, duración, efectos y opciones de política”, las causas pueden ser de índole macroeconómica o microeconómica. Veamos algunas de ellas.

- Las macroeconómicas: Cuando hablamos de causas macroeconómicas, nos referimos al efecto que pueden tener los choques macroeconómicos en la solvencia bancaria, es decir, en la capacidad que puedan tener los bancos en hacer frente a sus obligaciones. Veamos algunos ejemplos:

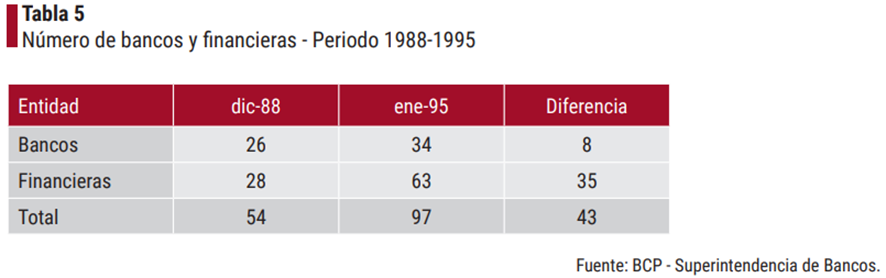

Una característica que prácticamente siempre antecede a una crisis bancaria es una situación de auge en el otorgamiento de créditos. Según nos comenta José Cantero, en “Sistema financiero Paraguayo”, esta característica se dio en nuestro país en la crisis bancaria del año 1995. “Luego de un fuerte crecimiento en el número de entidades financieras, sobrevino un alto incremento en la colocación crediticia, que alcanzó un nivel promedio anual del 43% en el periodo 1991-1994, lo que eventualmente conllevó al aumento de la incobrabilidad. El auge crediticio, basado en la mala –y en algunos casos fraudulenta– gestión de los bancos y la inadecuada supervisión de los mismos, resultó en una serie de crisis financieras”, sostiene el actual presidente del Banco Central del Paraguay (BCP), en el texto citado.

Otro factor que influye bastante en las crisis bancarias es lo que el economista J. M. Keynes denominó los “espíritus animales”. ¿Qué son los espíritus animales? Son los factores psicológicos que influyen en nuestras decisiones. La confianza ocupa un rol importante en nuestra vida en general, por la tanto, también es un factor psicológico que influye en la economía aunque no la podamos cuantificar. La pérdida de confianza es un atisbo de crisis económica, ya que todas las corridas bancarias están precedidas de una pérdida de confianza por parte de los agentes económicos.

- Las microeconómicas: al tratar las causas microeconómicas, nos referimos principalmente a la mala o escasa regulación a las entidades bancarias y los problemas de información asimétrica. Veamos estos casos con más detalle:

Luego de la caída del régimen stronista, se produjo una serie de liberalizaciones en la economía paraguaya y el sector bancario no fue la excepción. El efecto más inmediato fue la facilidad con la que entraron nuevos bancos al sistema financiero, todo esto sin tener en cuenta criterios rigurosos para que estos puedan acceder al mercado. El resultado está a la vista, la crisis bancaria de los años 90.

La información asimétrica se da cuando el vendedor de algún producto tiene mejor información que el comprador. En el aspecto financiero, este tipo de información suele profundizar las crisis ya que al momento de hacer una transacción financiera, se está prometiendo un pago que se realizará en un futuro y si los bancos no cuentan con una capacidad de análisis preciso, podrían otorgar préstamos a inversiones que no son rentables.

¿Cuáles son los efectos de las crisis bancarias?

Los efectos pueden variar de acuerdo con la dimensión de la crisis.

Por ejemplo, según el informe Brady -que analiza las causas de la crisis bancaria de 1929, para los Estados Unidos-, “el producto interior bruto (PIB) se redujo un 9,9% en 1930, el 7,7% en 1931 y el 14,9% en 1932. En 1933 el PIB se situaba un 30,5% por debajo del registrado en 1929. El desempleo se elevó al 14,2% en 1930, al 25,2% en 1931, al 36,3% en 1932 y llegó a un máximo del 37,6% en 1933”.

Un ejemplo más cercano de los efectos que puede generar una crisis bancaria lo percibimos en el año 2008. La crisis bancaria de aquel año tuvo un efecto contagio sin precedentes. Miles de personas quedaron sin hogares, desempleo masivo, restricción del crédito, entre otras cosas.

La actual crisis bancaria de los EEUU ha vuelto a poner el foco de la atención pública sobre este tipo de problemas en la economía. Estamos hablando de la mayor crisis bancaria desde 2008 por el volumen de activos.

A pesar de esta situación, pareciera ser que la prioridad de la Reserva Federal (FED) es seguir reduciendo los niveles de inflación, ya que en su última reunión de política monetaria decidieron aumentar nuevamente en 25 puntos básicos los tipos de interés.

Esta decisión da una clara señal de que el problema financiero está controlado y no tendría que generar mayores inconvenientes. De hecho, el presidente de la FED lanzó un mensaje buscando calmar las aguas, arguyendo que “el sistema bancario de Estados Unidos es sano, resiliente, con un fuerte capital y liquidez”.

De todos modos, hay mucha incertidumbre en cuanto a cómo actuará la FED a partir de ahora, si seguirá subiendo los tipos de interés o ya serán más flexibles buscando dar un respiro al sector financiero. Todo dependerá del panorama que rodee al sistema financiero en los próximos meses.