Por Liz Castillo – Estudiante investigadora

Las Normas Internacionales de Contabilidad para el Sector Público, o por sus siglas NICSP, son, como lo dice su nombre, normas desarrolladas para el sector público. A través de ellas se establecen los criterios para la medición, reconocimiento y revelación de las operaciones en los estados financieros.

Estas normas están dirigidas a todas las entidades del sector público, como los gobiernos nacionales, las municipalidades y entidades descentralizadas sin fines empresariales.

¿NIC, NIIF o NICSP?

Las NIC o Normas Internacionales de Contabilidad son normas elaboradas a partir de estudios y esfuerzos de diferentes estamentos del área educativa, financiera y profesionales en el área contable a nivel mundial que buscan estandarizar la presentación de los estados financieros.

Por otro lado, las NIIF o Normas Internacionales de Información Financiera son normas contables adoptadas por el IASB (International Accouting Standars Commitee), una institución privada con sede en Londres. Estas normas actúan como un manual contable a nivel internacional, ya que son aceptadas a nivel mundial respecto a la aplicación de la contabilidad.

Entonces, ¿cómo se diferencian de estas previas definiciones las NICSP?

Como vimos en el concepto inicial, las NICSP son normas diseñadas para el sector público y sus casos especiales. Además de eso, estas suponen una extensión de las NIC-NIIF, es decir, que la mayoría de las NICSP parte en cuanto corresponda de una NIC-NIIF para que pueda ser aplicada sobre las particularidades del sector público, así como lo son las NIC-NIIF para el sector privado.

¿Quiénes emiten las NICSP?

El Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB) ha desarrollado las normas contables dirigidas a las entidades del sector público. Estas normas son denominadas Normas Internacionales de Contabilidad del Sector Público (NICSP).

El IPSASB es el responsable de emitir las NICSP relacionadas con la información financiera con base de efectivo y devengado. Estas, a su vez, se basan en las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB) cuando los requerimientos sean aplicables al sector público. Adicionalmente, las NICSP tratan aspectos de información financiera más específica del sector público que no son abordados en las NIIF.

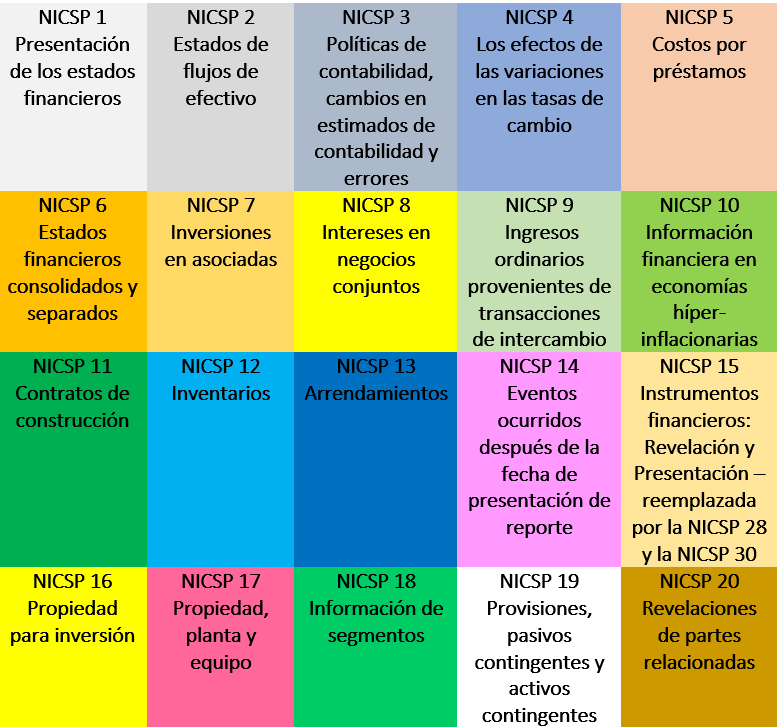

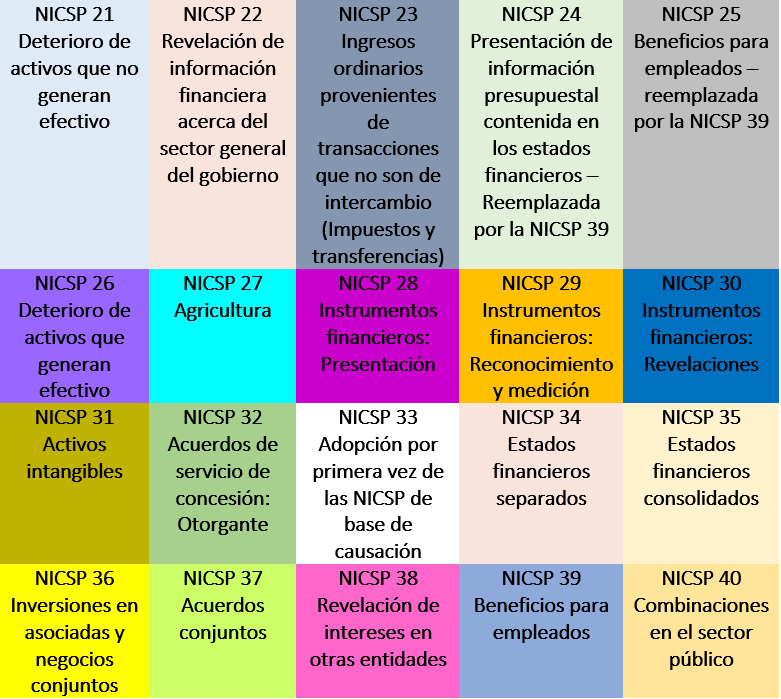

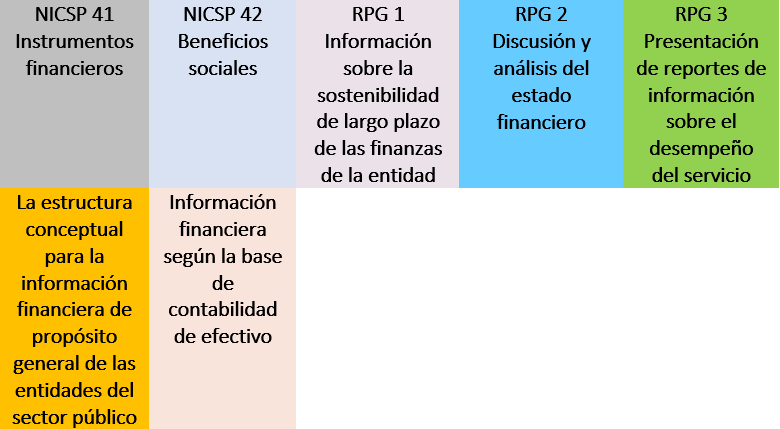

Resumen o estructura de las NICSP

Estructura del Sector Público en Paraguay

Para entrar en contexto de cómo se organiza el Sector Público de nuestro país respecto a la registración de las operaciones financieras, se debe resaltar que en el Presupuesto General de la Nación se presentan entidades de la Administración Central y Descentralizada, exceptuando las Sociedades Anónimas y los Municipios. Se elabora y presenta anualmente un Informe Financiero por la Dirección General de Contabilidad Pública (DGCP), a más tardar en el mes de abril de cada año.

De acuerdo con el Art. 78 de la Ley Nº 1535 de “Administración Financiera del Estado” sobre la Dirección de Contabilidad Pública, esta tendrá a su cargo el estudio y la aplicación de sistemas y procedimientos relativos a la contabilidad pública, la preparación y presentación de balances e informes financieros consolidados, la asistencia técnica y la supervisión del funcionamiento de las unidades institucionales de contabilidad, así como la elaboración del proyecto de informe anual que debe ser presentado a la Contraloría General de la República, de acuerdo con lo establecido en el Art. 282 de la Constitución Nacional que indica lo siguiente:

“ARTICULO 282 – DEL INFORME Y DEL DICTAMEN. El presidente de la República, en su carácter de titular de la administración del Estado, enviará a la Contraloría la liquidación del presupuesto del año anterior, dentro de los cuatro meses del siguiente. En los cuatro meses posteriores, la Contraloría deberá elevar informe y dictamen al Congreso, para que los consideren cada una de las Cámaras.”

Por otro lado, la Subsecretaría de Estado de Administración Financiera del Ministerio de Economía y Finanzas tendrá a su cargo la administración de los recursos del Estado, de acuerdo con las disposiciones legales vigentes. Será de su competencia la aplicación de las disposiciones legales vigentes relacionadas con el Presupuesto General de la Nación, el Tesoro Público, las rentas patrimoniales y de activo fijo del Estado.

A continuación, echemos un vistazo a cómo se presentan las entidades en el Presupuesto General de la Nación:

Administración centralizada

- Tesoro Público

- Poderes del Estado:

- Poder Ejecutivo

- Poder Legislativo

- Poder Judicial

- Contraloría de la República

- Comisión Nacional de Prevención Contra la Tortura y Otros Tratos o Penas Crueles Inhumanas o Degradantes

Administración descentralizada

- Banco Central

- Gobiernos Departamentales

- Entes autónomos y autárquicos

- Entidades de Seguridad Social

- Entidades Financieras Oficiales

- Universidades Nacionales

- Empresas Públicas:

- Administración Nacional de Electricidad (ANDE)

- Administración Nacional de Navegación y Puertos (ANNP)

- Dirección Nacional de Aeronáutica Civil (DINAC)

- Petróleos Paraguayos (PETROPAR)

- Industria Nacional de Cemento (INC)

Sociedades anónimas

- Compañía Paraguaya de Comunicaciones S.A. (COPACO)

- Empresa de Servicios Sanitarios del Paraguay (ESSAP)

- Cañas Paraguayas S.A. (CAPASA)

- Ferrocarriles del Paraguay S.A. (FEPASA)

Municipalidades (263 municipalidades)

Adopción de las NICSP y sus avances a nivel nacional

La adopción de las NICSP a nivel nacional se va ejecutando de manera progresiva, coordinándose con el diseño y desarrollo de un sistema informático que apoye el proceso.

Con la reingeniería de los sistemas de gestión y generación de información, se busca lograr la transparencia en el ejercicio de los controles interno, externo y ciudadano.

Asimismo, se cuenta con un avance paulatino en materia normativa, pero si no se traduce en procedimientos y operaciones que conformen un sistema funcional, la adopción en un nivel importante de las NICSP será un proceso dificultoso.

Sobre las leyes y normas relacionadas

Veamos a continuación la normativa correspondiente al marco administrativo-contable del sector público. Aquí se refleja un avance progresivo hacia la modernización y estandarización con base en las normas internacionalmente aceptadas.

| LEY N° 1.535/1999DE ADMINISTRACIÓN FINANCIERA DEL ESTADO | Esta ley regula la administración financiera del Estado, que comprende el conjunto de sistemas, las normas básicas y los procedimientos administrativos a los que se ajustarán sus distintos organismos y dependencias para programar, gestionar, registrar, controlar y evaluar los ingresos y el destino de los fondos públicos |

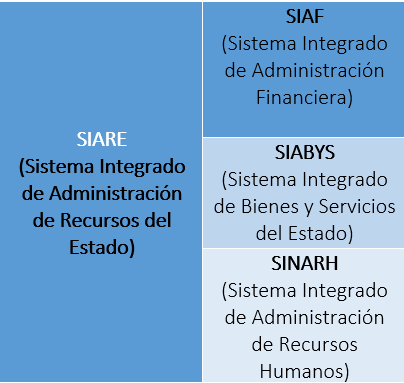

| DECRETO N° 8127/2000POR EL CUAL SE ESTABLECEN LAS DISPOSICIONES LEGALES YADMINISTRATIVAS QUE REGLAMENTAN LA IMPLEMENTACION DE LA LEY N°1535/99, “DE ADMINISTRACIÓN FINANCIERA DEL ESTADO”, Y ELFUNCIONAMIENTO DEL SISTEMA INTEGRADO DE ADMINISTRACIÓNFINANCIERA-SIAF . | Este decreto busca reglamentar las disposiciones establecidas en la Ley N° 1535/99 de Administración Financiera del Estado, cuyas normas técnicas regularán el funcionamiento del Sistema Integrado de Administración Financiera, en adelante denominado SIAF, en materia de Presupuesto, Inversión, Tesorería, Crédito y Deuda Pública, Contabilidad y Control. |

| RESOLUCIÓN Nº 262/2015 | Por la cual se autoriza a iniciar el proceso de Estudio, Aprobación e Implementación de Normas Contables Nacionales armonizadas a las NICSP y a las Normas Internacionales de Información Financiera (NIIFs) |

| CIRCULAR Nº 02/2016 | Por la cual se comunica a los organismos y entidades del Estado la apertura de cuentas pasivas a ser utilizadas para el registro de los compromisos financieros por la entrega efectiva de bienes y/o servicios por parte de los proveedores en cumplimiento de los respectivos contratos (Devengado) |

| RESOLUCIÓN M.H. Nº 326/2017 | Por la cual se autoriza a la Dirección General de Contabilidad Pública, dependiente de la Subsecretaría de Estado de Administración Financiera del Ministerio de Economía y Finanzas, la implementación de procesos que permitan la recepción de informes y documentos Contables a través de medios electrónicos con aplicación de la firma digital. |

La importancia de la aplicación de las NICSP

La aplicación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) es considerada conveniente por tratarse de un conjunto de normas globalmente aceptadas, comprensibles, que exigen que los estados financieros contengan información comparable, transparente y de alta calidad.

La necesidad de la aplicación de la NICSP se ha agudizado debido al crecimiento del número de gobiernos y organizaciones intergubernamentales que producen estados financieros en la base de la contabilidad de causación teniendo en cuenta las NICSP como estándar internacional, con el fin de disponer información útil que permitan a los usuarios valorar y controlar los recursos, identificar la posición y el desempeño financiero, y posibilitar una adecuada toma de decisiones.