ANÁLISIS

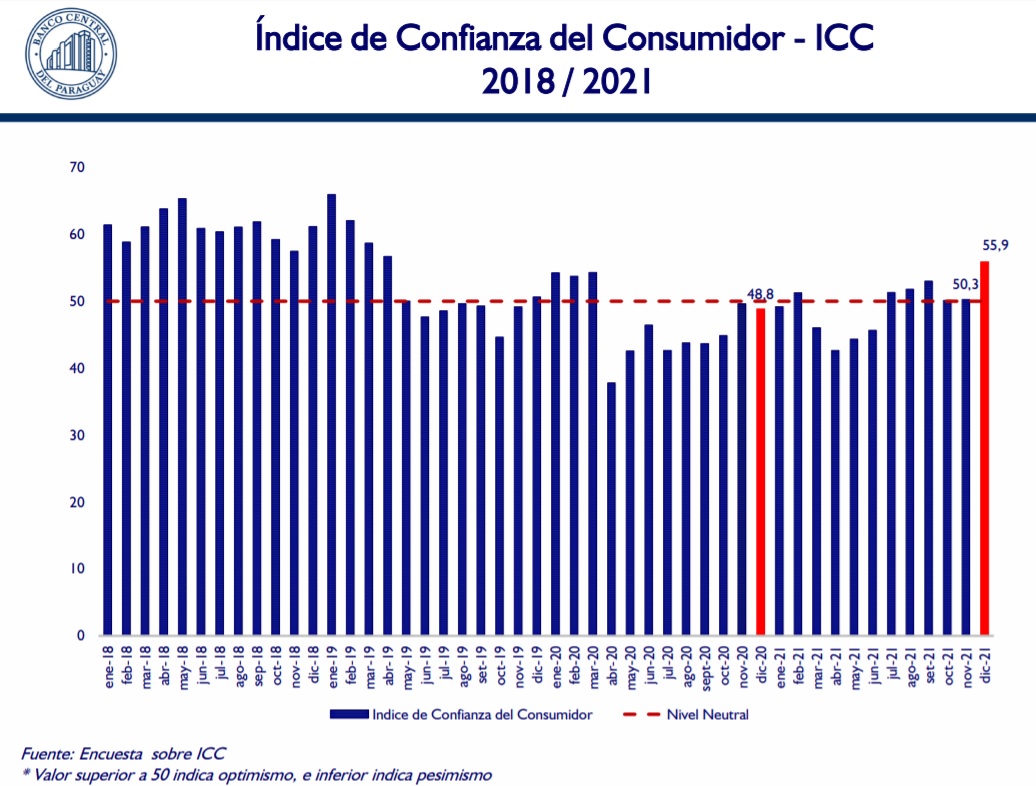

En su versión del último mes del año 2021, la encuesta del Índice de Confianza del Consumidor (ICC) realizada por el Banco Central del Paraguay (BCP) arrojó un resultado de optimismo luego de dos meses de neutralidad.

De este modo, el resultado de este índice se ubicó en 55,9 puntos en diciembre, por encima de los 50,3 puntos del mes anterior y también de los 48,8 del mismo mes del 2020.

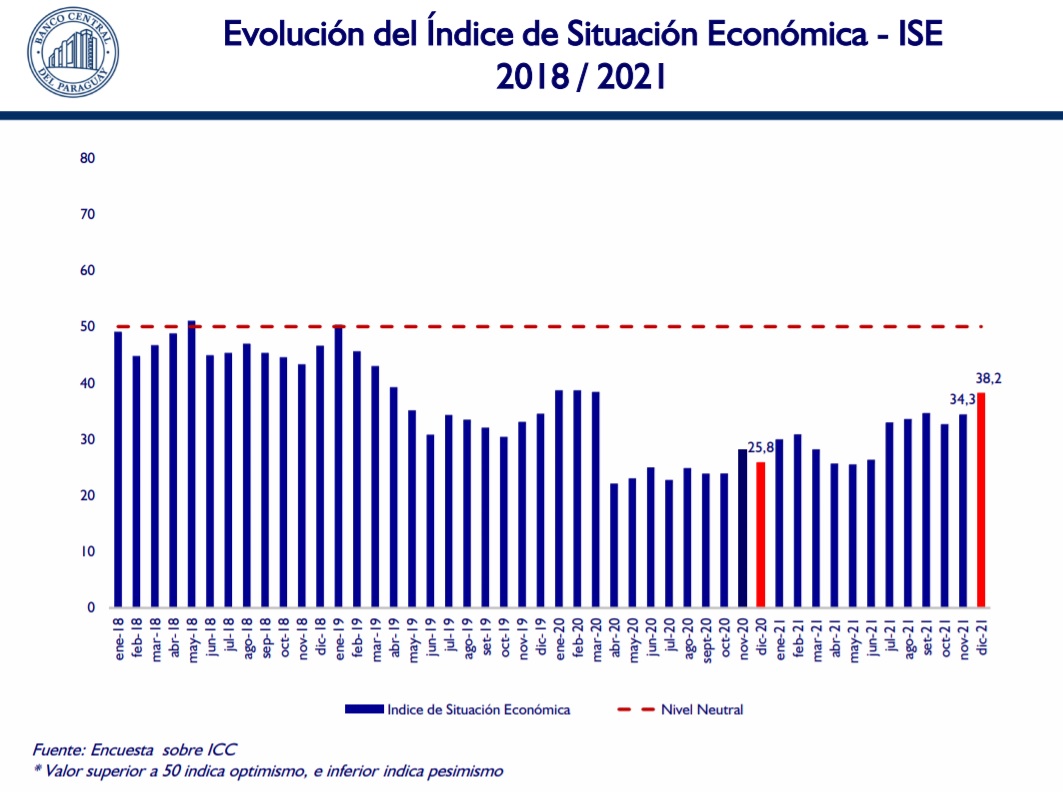

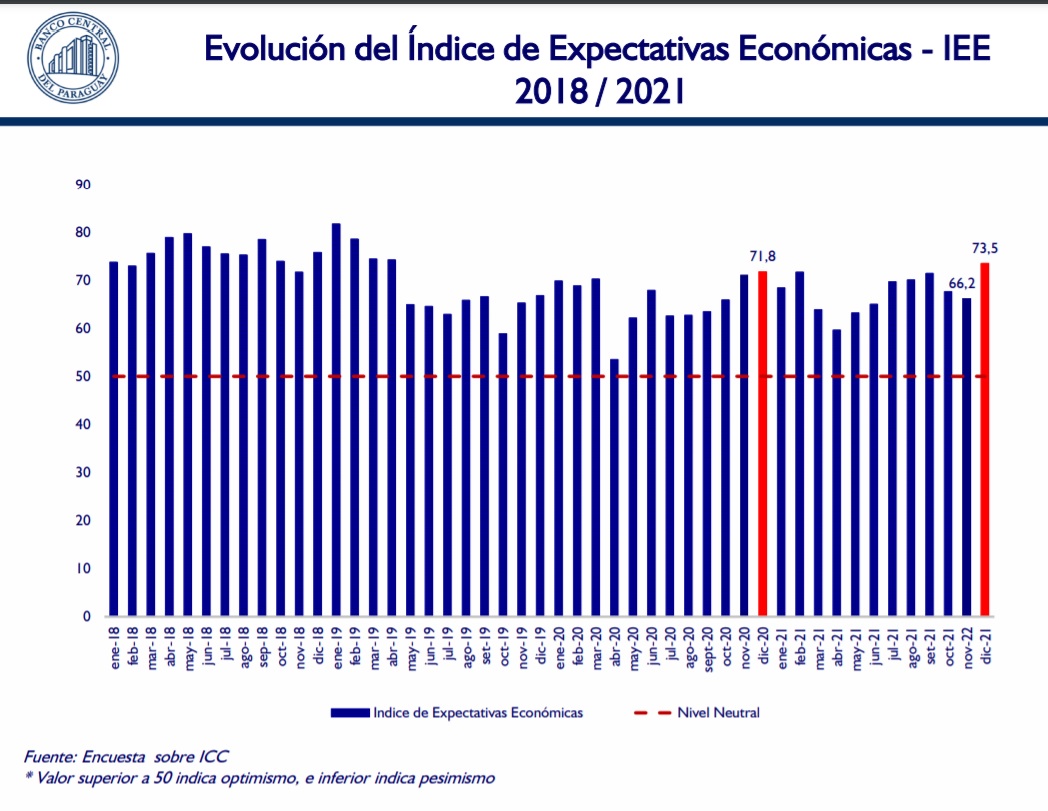

Cabe recordar, con respecto a la metodología de esta encuesta, que los puntajes ubicados por encima de los 50 puntos (neutralidad) son considerados como ubicados en zona de optimismo y por debajo de esa línea, en zona de contracción. El ICC es el promedio simple entre los subíndices de Situación Económica (ISE), que mide la realidad actual, y el de expectativa (IEE), hacia futuro.

En este contexto, el ISE reveló un resultado de 38,2 puntos, aún en la zona de contracción en que se encuentra desde enero del 2019. Sin embargo, es importante apuntar que mejoró con respecto a los 34,3 puntos del mes anterior, y también sobre los 25,8 puntos del mismo mes del año 2020, según reportó la banca matriz.

Por su parte, con miras hacia el futuro, el IEE tuvo un resultado mucho más positivo y se consolida en la zona de optimismo. El resultado de diciembre fue de 73,5 puntos, superior a los 66,2 del mes anterior y a los 71,8 puntos alcanzados en el mismo mes del 2020. Según afirman desde el BCP, es normal que los encuestados esperen mejoras hacia futuro.

Durante la presentación de los resultados del ICC, María Lourdes López, jefa de Cuentas Monetarias, Financieras y Fiscales del BCP, aseveró que esta mejora en el ICC se debe a la evolución de la recuperación económica, en un contexto en que sectores ligados al mercado laboral amplio, como servicio y construcciones, tuvieron repuntes, lo que ya se notó en el optimismo de los consultados.

“Esta mejora tanto en la situación como en la expectativa, en los últimos meses, se debe a la recuperación de la actividad económica, especialmente en algunos sectores como servicios, manufacturas, construcción. Esto viene de la mano con las mejoras en el ambiente sanitario y a que las personas están consiguiendo empleo”, dijo.

Incertidumbre

No obstante, se debe tener en cuenta que ya en la primera parte del año surge la incertidumbre que podría amenazar a la expectativa de los consumidores durante los próximos meses. Un disparo en los contagios de COVID-19 se suma a la sequía que azota al campo y amenaza el ingreso de divisas en el 2022 entre los factores que no estaban contemplados sobre el cierre del 2021.

Al ser consultado sobre este tema, el economista jefe de la banca matriz, Miguel Mora, puntualizó que, por el lado de los contagios, ya existe una mayor experiencia de las empresas sobre cómo manejar la situación. De este modo, hizo referencia a que, en los años anteriores, la falta de expertise y protocolos fue lo que generó un impacto muy grande sobre la economía.

Además, recordó que existe una mayor disponibilidad de vacunas y que el proceso de inoculación ya se encuentra mucho más avanzado a esta altura. De esta manera, minimizó el impacto que pueda tener la cuestión de los contagios sobre el ICC, además de que los casos son en su mayoría de la variante Ómicron, menos letal que otras cepas del virus.

“Hay un proceso de inmunización bastante alto con respecto a inicios del 2021, y por otro lado, está el tema de la inmunidad natural. Todo esto nos lleva a un nivel mucho mayor de movilidad, como nos muestran ciertos indicadores mucho mayores de movimientos hacia tiendas, patios de comidas y lugares laborales por el lado de los contagios”.

Miguel Mora, economista jefe del BCP.

Aseveró que, desde Estudios Económicos del BCP, no han observado una merma en la actividad económica de servicios, a pesar de que los contagios se han incrementado. Añadió que todavía se mantiene el número de camas ocupadas en hospitales.

“En base a las observaciones que se han hecho en otros países, esta es una variante no tan peligrosa”, refirió.

En lo que respecta a la sequía, apuntó que afecta a un sector muy específico como el de producción agrícola, y habrá que ver cuál es la expansión real que pueda tener a otros sectores como el de servicios, donde se emplea a la mayor parte de la mano de obra en el país.

“Evidentemente hay una relación de la agricultura con servicios como el transporte y la intermediación financiera, pero está por verse cuál va a ser el efecto que va a tener la sequía sobre la producción agrícola. Tal vez tenga sus efectos, pero la cuantificación todavía no la tenemos y habrá que ver si puede llegar realmente a cortar la confianza de los consumidores”, concluyó.