ANÁLISIS

El Banco Central del Paraguay (BCP) presentó ayer su informe trimestral de Situación General del Crédito (SGC) correspondiente al segundo cuarto de este año. La medición se realiza con base en una encuesta a 28 instituciones financieras, entre ellas bancos, empresas financieras y otras entidades de crédito, con preguntas que incluyen a operaciones en moneda local y moneda extranjera.

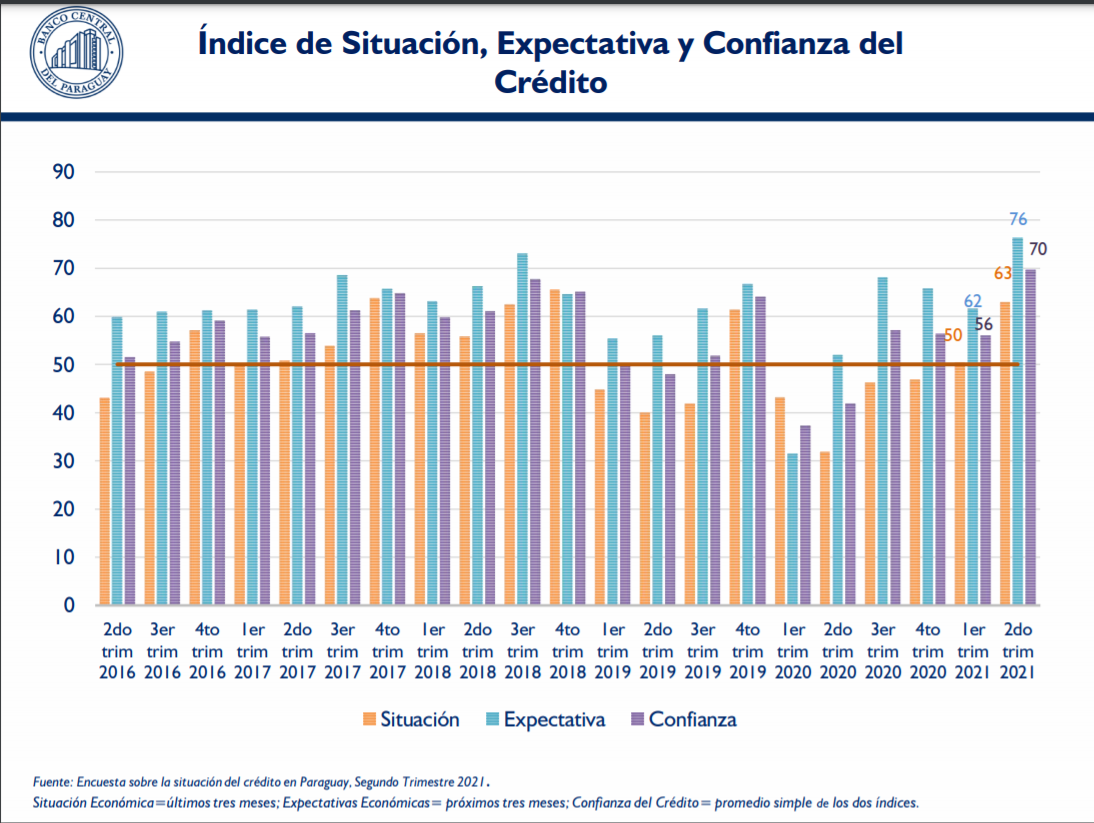

Uno de los elementos que más llamó la atención, entre los resultados, tiene que ver con las expectativas que hay a futuro sobre la concesión de créditos, en un contexto de recuperación económica que se va consolidando. En este sentido, el 76% de los consultados considera que el mercado crediticio tendrá una expansión en los próximos meses.

Esta cifra toma especial relevancia por el hecho de tratarse de un pico histórico en la encuesta realizada por el Banco Central, nunca antes alcanzada. El primer trimestre de este año cerró con un nivel del 62%, por debajo del resultado del segundo cuarto que fue mucho más auspicioso y habría que retraer la serie al tercer trimestre del 2018 para volver a encontrar una cifra por encima del 70% en el índice.

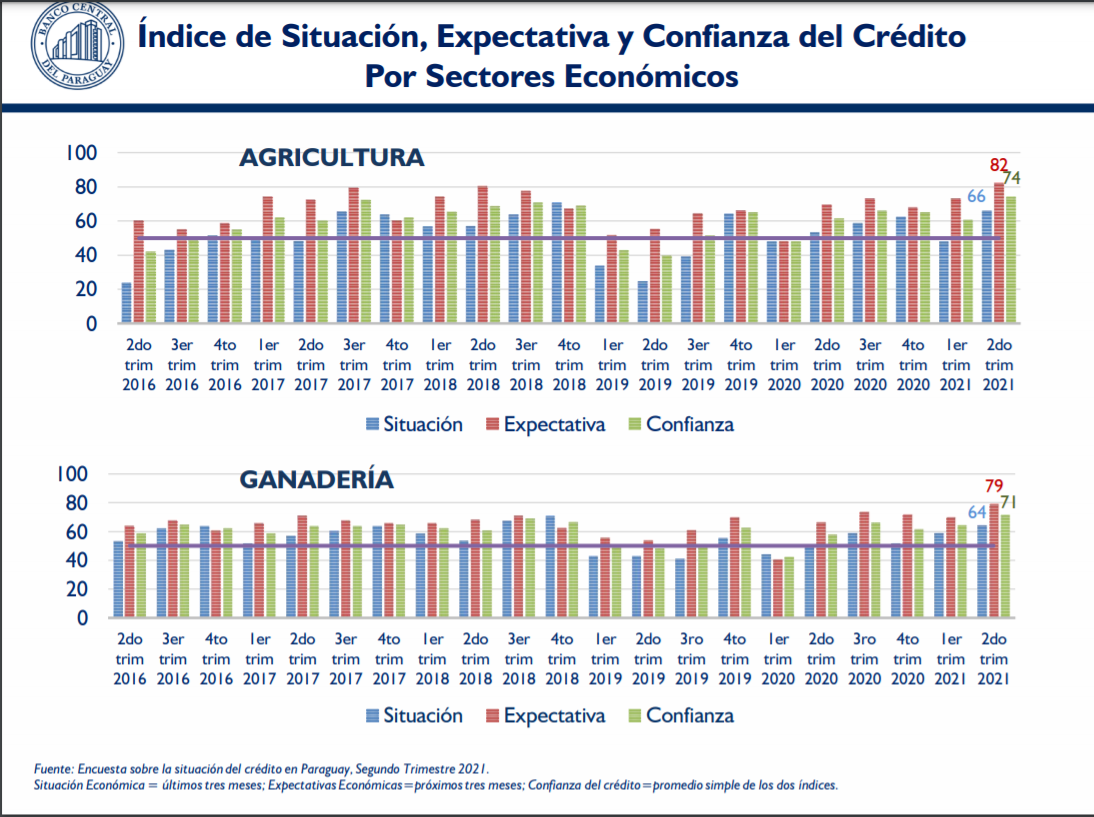

Con respecto a los sectores específicos, el de agricultura fue uno de los que presentó mayor nivel de expectativas, con un resultado del 82%, mientras que el de ganadería llegó a un 79%, al igual que la industria. Por su parte, el sector comercio llegó a un nivel de optimismo del 86% con respecto a la concesión de préstamos de cara al futuro.

Al ser consultado sobre este tema, Miguel Mora, economista jefe de la banca matriz, refirió que la mejor perspectiva para los créditos está ligada directamente a las últimas informaciones sanitarias y económicas.

Recordó que la actividad económica ha evolucionado mejor de lo esperado y han mejorado las proyecciones de crecimiento para el producto interno bruto (PIB) desde distintas instituciones.

“El proceso de vacunación ha avanzado con respecto a meses atrás, sabemos que eso es muy importante para que ciertas actividades, especialmente en el sector servicios, pueda alcanzar un nivel de la pre-pandemia y, en la medida que se pueda avanzar en este proceso de inmunización, los sectores tendrían una mejor certidumbre. Eso se recoge en la encuesta”, afirmó.

Ánimos actuales, aún lejos de la recuperación plena

En contrapartida, cabe recordar que el informe de Indicadores Financieros al cierre de junio revela que, a pesar de la mejoría en la situación económica del país, la concesión de créditos se desaceleró en ese mes. No obstante, la expansión del 9,7% de los préstamos en el sexto mes del año continúa dentro de los parámetros para un buen desarrollo de la economía, según afirmaron desde el Banco Central.

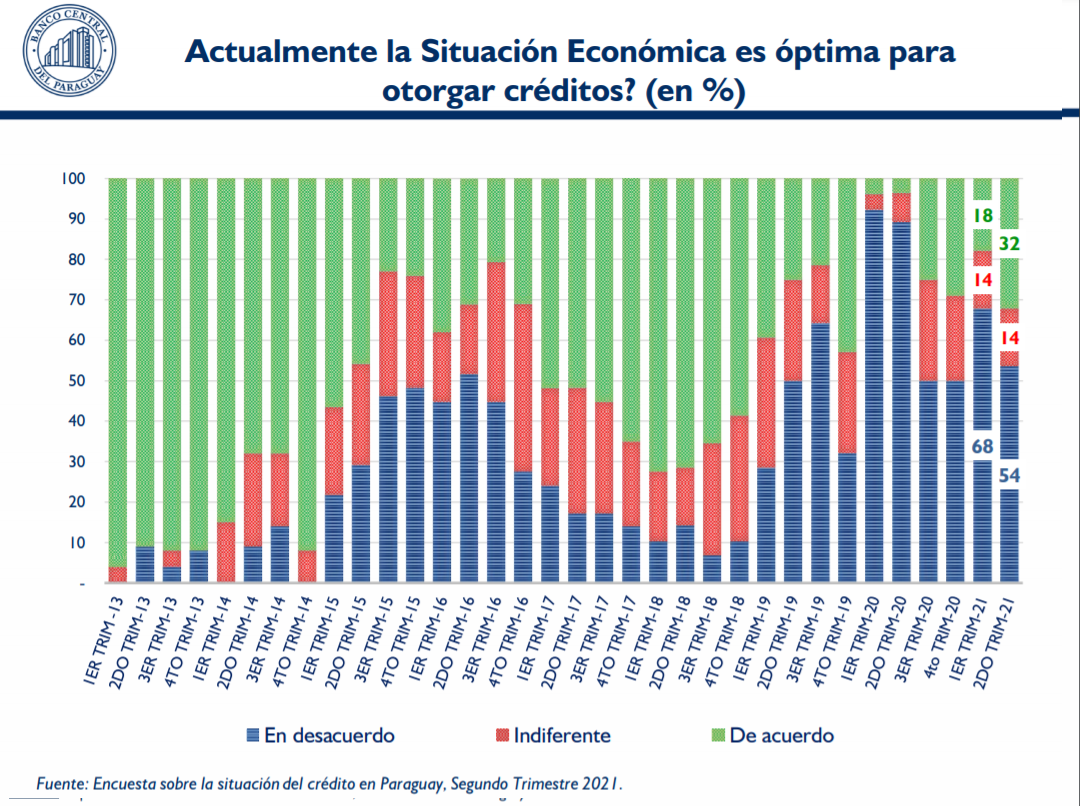

Este resultado de junio va en coincidencia con otra de las conclusiones de la encuesta sobre la situación del crédito. Ante la pregunta de si los agentes consideran que actualmente la situación económica es óptima para la concesión de préstamos, más de la mitad (el 54%) apuntó estar en desacuerdo con que la coyuntura sea la ideal, mientras que un 14% se mostró indiferente.

Si bien se notó una mejoría con respecto al trimestre anterior, cuando hasta un 68% consideraba que el momento no era óptimo para el mercado crediticio, resulta llamativo que a pesar de la mejoría en los indicadores de actividad económica y ventas, más del 50% de los agentes financieros continúe pensando que todavía no es el momento para la concesión masiva.

“Si miramos cómo estaba este indicador en el trimestre anterior, lo que vemos es que hay una mejora. En el trimestre anterior solo un 18% de los agentes consideraba que el momento era óptimo para la concesión y eso subió hasta un 32% (en el segundo trimestre del 2021). Si miramos que los indiferentes permanecieron en 14%, lo que vemos es que agentes que estaban en desacuerdo, hoy dicen que la situación es buena”, dijo Mora sobre este tema.

Por otra parte, cabe destacar que un 64% de los agentes consultados consideró que ante un eventual crecimiento de la demanda de créditos, se la atendería sin mayores inconvenientes. No obstante, un 32% consideró que solo se podría atender esta demanda medianamente.

Entre las principales limitaciones para conceder créditos a largo plazo, se siguen apuntando cuestiones como la escasez de depósitos a largo plazo, la falta de proyectos a largo plazo, la falta de garantías y la existencia de otras actividades con un mayor nivel de rentabilidad.