Este año, la política monetaria podría regresar a un nivel neutral luego de haber pasado rápidamente a una postura contractiva desde mediados del 2021, anticipando los posibles efectos perjudiciales de la inflación.

Para entender mejor qué significa una tasa neutral, es importante explicar de manera más simple que se refiere al nivel de interés de la política monetaria que permite alcanzar la meta de inflación sin obstaculizar el crecimiento económico esperado para un período determinado.

Un ejemplo más comprensible: La tasa de interés real se obtiene restando la tasa de inflación de la tasa de interés de referencia. Según los cálculos del Fondo Monetario Internacional (FMI), se considera que una diferencia de entre 0.8 y 2 puntos porcentuales entre la tasa de referencia y la tasa de inflación puede ser vista como un nivel «neutral» para una economía como la de Paraguay.

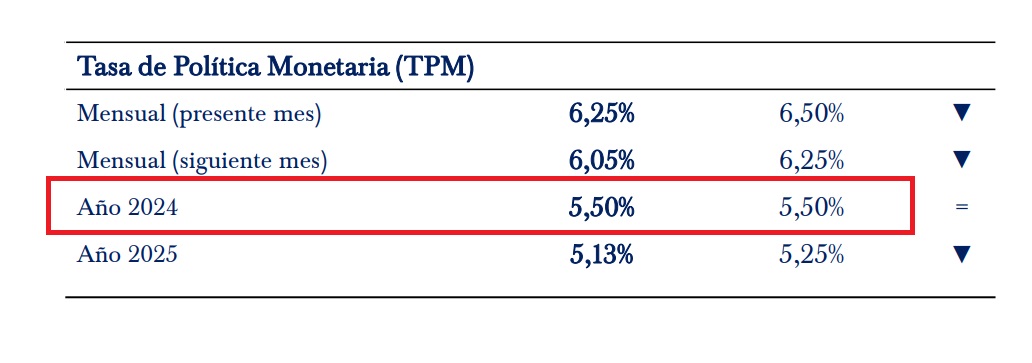

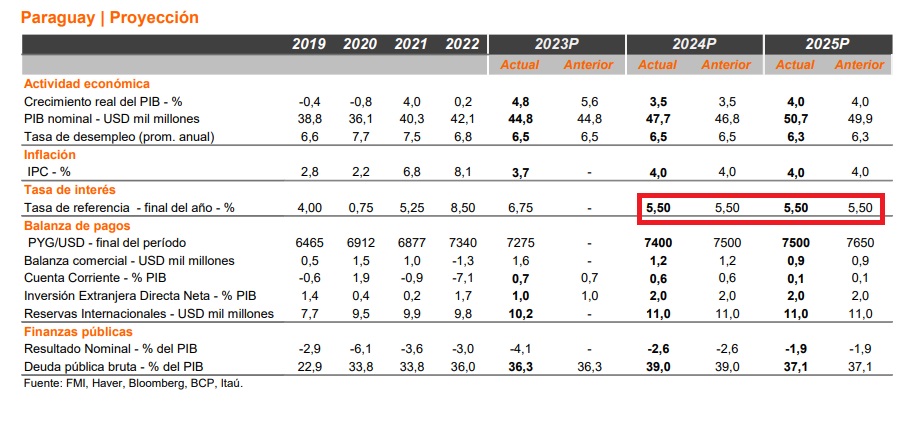

Precisamente si se utiliza como referencia la proyección del 4% para este año y una tasa de política monetaria en 5,5%, la tasa real sería de +1,5%, lo que lo ubicaría en la neutralidad.

Las expectativas hacia un retorno a la neutralidad comenzaron desde que el BCP redujo gradualmente su tasa de interés en agosto de 2023, aunque para algunos analistas lo hizo de manera lenta. A pesar de ello, en las encuestas de variables económicas actuales, se espera que la tasa alcance el 5,5%, lo que se alinea con un escenario de neutralidad.

Además de esa encuesta, el informe escenario macro de Itaú también coincide con esta expectativa, ya que para este año han estimado una TPM de 5,5%.

En conversación con MarketData, el economista Jorge Garicoche, comentó que si se considera el concepto de una tasa neutral, también conocida como tasa de interés real, que básicamente indica una tasa de interés descontada la inflación, sea consistente con alcanzar el PIB potencial y mantener la inflación en su objetivo deseado.

El economista afirmó que si bien las condiciones locales están dadas, aún queda cierto tiempo o camino por avanzar hasta llegar a ese nivel neutral, recalcó que esto podría darse siempre y cuando las condiciones externas acompañen esta dinámica, es decir, que no sucedan eventos que desencadena shocks inflacionarios.

“Parece ser que hoy las condiciones están dadas, pero bueno uno constantemente está viendo suceder un montón de cosas en el mundo, de repente acciones que terminan impactando en la suba del petróleo, cuestiones bélicas que se ponen tensas de la noche al día, las cuestiones climáticas que siguen afectando a esta zona geográfica y en gran parte del mundo, entonces hay un montón de cuestiones que terminan volteando a las variables económicas y eso por supuesto también hay que monitorearlo”

Jorge Garicoche, economista

En esta misma línea, Garicoche considera que la política monetaria implementada a nivel es positiva y correcta, pero es necesario continuar por la misma senda, sin embargo, mencionó que también es importante tener en cuenta el apartado fiscal y mirarlo esperado, ya que si bien son políticas paralelas tiene impacto en las variables económicas.

En una reciente presentación de la Encuesta de Variables Económicas (EVE), Sebastián Diz, encargado de despacho del economista jefe del BCP, afirmó que una tasa de 5,5% podría darse y de hecho se encuentra dentro de sus estimaciones para alcanzar a una neutralidad, sin embargo, aseguró que dependerá de diversos de las condiciones de inflación, de la política monetaria de países desarrollados, entre otros.

Por su parte, el economista Manuel Ferreira, explicó que las presiones inflacionarias han disminuido y que la política monetaria debería ajustarse en consecuencia, buscando una tasa neutral. El mismo considera que esta sería una medida esperada dadas las condiciones actuales, especialmente en un momento donde el dinamismo económico no es exuberante.

En esta línea, Ferreira espera que la inversión pública en obras pueda seguir siendo limitada, aunque vislumbra un principio de recuperación en el sector comercial.

“Yo creo que eso sería lo razonable bajo estas condiciones sobre todo en un momento en que el dinamismo también de la economía no hace un dinamismo exuberante en virtud de que hay ciertas cosas para por ejemplo yo creo que va a seguir bastante frenada la inversión pública en obra por ejemplo si creo que va a haber un principio de recuperación comercial, pero veo que están empezando a darse las condiciones para una tasa mucho más neutra”, expresó.

Diferencial de Tasas

Ante un escenario de descenso de tasa a nivel local en medio de que los países desarrollados aún sigan con niveles elevados, algunos analistas habían descrito como una situación de vulnerabilidad, ya que ante esto, inversionistas buscarán otros destinos de inversión, debido al mayor rendimiento de sus inversiones.

Sin embargo, Manuel Ferreira considera que la actual coyuntura no favorece la realización de “Carry Trades”, ya que aún persisten numerosas colocaciones a largo plazo por parte de los bancos comerciales, que tardarán en impactar en las tasas de interés del mercado, lo que reduce el riesgo asociado a estas operaciones.

Además, destaca que en los últimos dos años se ha observado un notable aumento en la inversión extranjera directa, con muchas empresas multinacionales manteniendo sus fondos en el país. Este fenómeno ha generado un nivel de inversión poco común en comparación con períodos anteriores.

“Yo creo que ese riesgo es un riesgo mucho menor y creo que en realidad lo que hemos visto también en inversión extranjera directa los últimos dos años mucha gente dejó sus remesas acá que sería la otra fuente posible salida de capitales muchas empresas multinacionales dejaron sus remesas acá y eso también generó un nivel de inversión que no era muy corriente anteriormente entonces yo no veo mucho ese riesgo”

Manuel Ferreira, economista