A finales de febrero de este año, el mercado bursátil más grande del mundo se encontraba en el mejor momento de su historia y sacaba provecho de lo que, hasta ese entonces, era considerado el periodo alcista más largo de todos los tiempos.

El 11 de marzo, la Organización Mundial de la Salud (OMS) finalmente hizo público algo que muchos estipulaban se volvería una realidad y declaró a la COVID-19 una pandemia global.

Casi al mismo tiempo, muchos operadores en la Reserva Federal de Nueva York y alrededor del mundo tuvieron la oportunidad de ser testigos del principio del fin del mercado alcista que tanto se venía celebrando hacía tan solo un tiempo atrás, mientras que miles de millones de dólares desaparecían de los mercados financieros en cuestión de segundos.

El fin no parecía estar cerca, el caos y el pánico abrían lugar a la incertidumbre de un futuro que se veía invadido por una nueva plaga que nadie sabía cómo controlar.

Lea también: Volatilidad e incertidumbre: los altibajos del mercado internacional

Todos sabemos, vivimos y seguimos viviendo de primera mano las secuelas a nivel económico que esto trajo consigo: millones de dólares esfumados de los mercados financieros alrededor del mundo, empresas en bancarrota, altos niveles de desempleo, sistemas de salud en colapso, importantes contracciones económicas a nivel mundial y gobiernos forzados a tomar drásticas decisiones de la manera más rápida posible, para intentar frenar la enfermedad sin matar la economía.

La incertidumbre continúa, a poco más de cinco meses del inicio de este tumulto mundial, pero ya podemos mirar en retrospectiva y analizar, con más detalle, los tiempos que estamos viviendo.

Los mercados y la “mágica” inyección de dólares

En lo que a mercados bursátiles y accionarios se refiere, todo parece indicar que siguen divorciados de la situación ya que, a la fecha, los índices más grandes – como el S&P 500, Nasdaq y prácticamente el DJI – han borrado las pérdidas causadas durante aquella fatídica semana y los mercados estadounidenses se encuentran con más liquidez que nunca.

Lea también: El divorcio entre los mercados y la economía real

¿La razón? La única institución en el mundo con el superpoder supremo que podía evitar – o demorar – una verdadera catástrofe en la economía más grande del mundo: la Reserva Federal de Estados Unidos (FED, por sus siglas en inglés) y su potestad de crear dólares.

Se podría decir que tiene un funcionamiento mágico: con unos clicks en una computadora, la FED genera dólares en existencia y los inyecta en el sistema bancario comercial – cual depósito electrónico –, y estos los pasan a los comercios, instituciones e individuos que se encargan de mover la rueda económica.

Luego de los eventos de ese histórico 11 de marzo, el mismo día anuncian los representantes de la institución y el presidente Donald Trump que harían todo lo que está en su poder para prevenir la catástrofe, incluyendo una inyección – casi inmediata y sin precedente – de USD 1 billón por medio de REPOS y compra de bonos del Tesoro.

Pero al no ser suficiente para apaciguar las aguas, la “impresión e inyección” continuó por unos meses más y todo indica que está lejos de terminar en la actualidad.

Resulta difícil de explicar de manera sucinta todas las intervenciones por parte del Tesoro y del Banco Central americano en este escrito, pero cabe resaltar que abarcan desde complejas operaciones de mercado abierto hasta programas fiscales de estímulo económico de inyección directa al bolsillo del consumidor – similar a Pytyvö – de USD 2,4 billones.

En síntesis, con complejo de héroe, la FED ha impreso dinero en estos últimos meses a una escala que pone de rodillas a los esfuerzos hechos en la gran recesión del 2008.

Caudalosa respuesta a los tiempos de pandemia

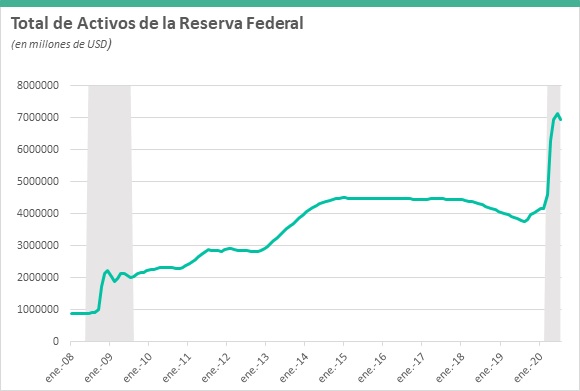

Al utilizar el Balance como un indicador del dinero “creado” por la institución y al comparar con el periodo de recuperación del 2008-2010, el monto de USD 1,4 billones fue insertado en la economía – en aquel entonces – en un lapso de dos años (como se puede ver en el gráfico de abajo). Desde el mes de febrero hasta finales de junio de este año, por su parte, se registra un valor de USD 2,9 billones.

En tan solo cuatro meses, utilizaron todas las herramientas en su poder para inyectar más del doble de lo que fue creado durante dos años en la última recesión. Eso representa un crecimiento del 71% de los activos en poco más de un trimestre en el 2020, inflándolos por encima de los USD 7 billones, tal como se puede apreciar en la siguiente figura.

Fuente: Reserva Federal de San Luís – EEUU.

Los esfuerzos por parte del banco central y del Congreso americano vienen empujando los límites establecidos de política monetaria y fiscal, en lo que va de la pandemia. Esta afluencia de liquidez en el sistema financiero obviamente genera preguntas particulares sobre la masa monetaria en dólares que hoy se maneja y los posibles efectos que esto podría crear, como la tan temida inflación.

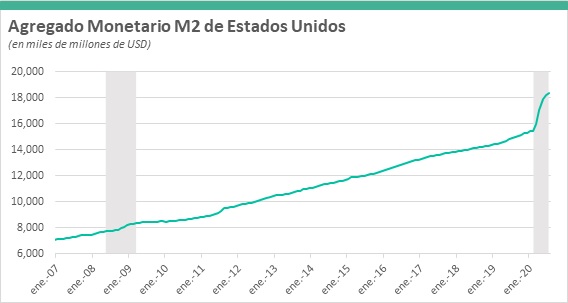

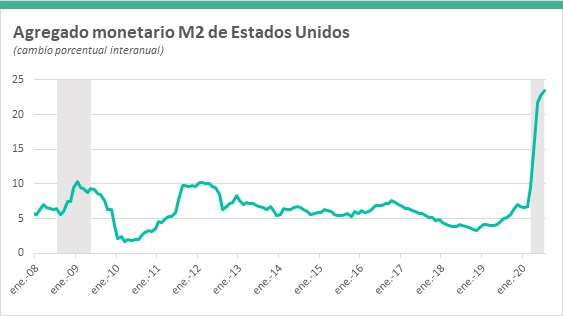

Se puede decir que el ritmo de crecimiento que hoy maneja la masa monetaria americana se encuentra en niveles nunca antes vistos.

Como rango de referencia, el agregado monetario M2 – que toma en consideración el dinero disponible en manos del consumidor más los depósitos a corto plazo – aumentó en un 19% desde el mes de enero, escalando de USD 15,4 billones a USD 18,3 billones, un incremento en la masa de, increíblemente, USD 2,9 billones (más o menos 68 veces el PIB de Paraguay en el 2019).

Fuente: Reserva Federal de San Luís – EEUU

Si bien los números pueden resultar difíciles de comprender, expresan la realidad de la situación que se vive en el norte y la desesperación por mantener a flote a una de las economías más grandes del mundo.

Entonces, ¿y la inflación?

La teoría indica que mucha liquidez en el sistema puede generar una burbuja de dinero que puede explotar en cualquier momento, causando un exceso de liquidez que a la vez ocasione una disminución de poder adquisitivo del dólar.

Sin embargo, la última vez que la FED sacó su caja de herramientas monetarias y las puso en uso, durante la Gran Recesión, la inflación nunca llegó; es más, desde esos tiempos Estados Unidos viene manteniendo niveles relativamente bajos que, en todo caso, pueden llevar a la deflación.

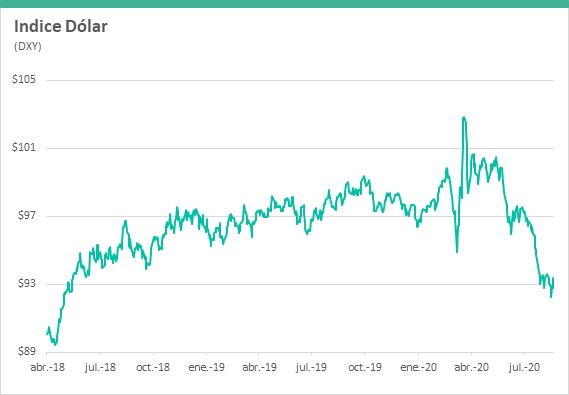

En lo que se refiere al dólar como moneda y su valor, es otra la historia.

La semana pasada se vio un salto en el tipo de cambio EUR/USD, lo que indica una depreciación en la moneda que se vio reflejada en la caída del índice del Dólar – que mide la moneda contra un conjunto de pares –.

Este indicador abrió la última semana en lo más bajo de los últimos dos años, posiblemente a causa de que el nuevo coronavirus no da señales de rendirse en algún momento o porque el mercado está perdiendo interés en la moneda que sigue liderando al mundo.

La pregunta sería ¿por cuánto tiempo más?

La inyección continua y el pobre desempeño de la moneda norteamericana en los mercados de divisas están despertando el interés hacia inversiones alternativas como el oro – que alcanzó sus máximos históricos en la pasada semana – e incluso las tan controversiales cripto monedas.

Esta pérdida de fuerza es la respuesta del mercado a las propuestas y negociaciones por parte del Gobierno americano de seguir con la provisión de estímulos económicos, lo que significaría la continuidad de la impresión y una posible devaluación de la moneda más poderosa del mundo.

Fuente: Refinitiv

Fuente: Refinitiv

La realidad es que no todos los países tienen este poder demostrado y masterizado por los Estados Unidos, solo aquellos que imprimen su propia moneda. Ningún otro país en el mundo puede “prestar” de la manera en que ellos lo hacen, ya que sus instrumentos del Tesoro tienen una alta demanda a nivel mundial y con un rating excelente de 0 riesgo, respaldados 100% por el gobierno de los Estados Unidos que, como hemos visto, es capaz de imprimir y manipular su moneda como ningún otro.

Esta expansión monetaria no es exclusiva de EEUU: en Paraguay se registran altos niveles de liquidez – que hoy se reflejan en el sistema financiero – y el aumento de la masa monetaria también se experimenta en potencias económicas como China, Suiza, la Unión Europea y Japón.

Un futuro todavía incierto

Los bancos centrales se encuentran con la caja de herramientas monetarias listas para utilizar y continuar haciendo frente a esta situación que le toca vivir al mundo.

Si bien es cierto que hoy podemos analizar mucho mejor el panorama y ya se pueden ver las secuelas que va dejando esta pandemia en su primer semestre, en las páginas de la historia, aún existe incertidumbre. Los mercados continúan altamente sensibles y receptivos a los cambios de política monetaria y la realidad es que no existe el almuerzo gratis; eventualmente, todo este estímulo tendrá un costo y tocará ver cuál será.

De momento, es importante entender que estamos viviendo un tiempo sin precedentes y aún no tenemos idea de cuándo podría terminar.

En nuestro próximo artículo, presentaremos las características de la expansión monetaria alrededor del mundo y su incidencia en las economías.