En su más reciente informe “América Latina – Panorama bancario por país”, la calificadora internacional de riesgo Standard and Poor´s (S&P), mantuvo en 5% su estimación para el crecimiento de la economía paraguaya en 2023.

El impulso del sector agrícola, ayudado por una mejora del clima, sería el principal factor considerado en el estudio, que menciona que, luego, el país volverá a su tasa de crecimiento tendencial del 3%.

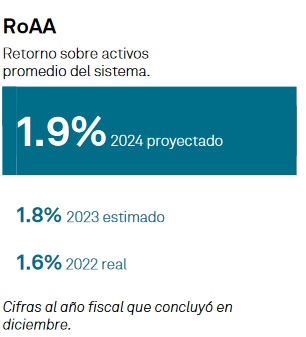

Con respecto al sistema financiero local, el informe señala que entre este año y el próximo, las utilidades deberían ir mejorando, lo que impulsaría además un crecimiento del Retorno sobre los Activos (Rent on Equity – ROE).

Así, S&P estima una rentabilidad por encima del 15% para el sistema financiero local por primera vez desde la pandemia.

“Las utilidades deberían seguir mejorando en 2023 y 2024 a medida que los márgenes más amplios compensen pérdidas potencialmente más altas. Los márgenes de interés netos del sistema bancario deberían seguir mejorando, y eso impulsaría el retorno sobre capital promedio por encima de 15% por primera vez desde el comienzo de la pandemia”, refiere el estudio.

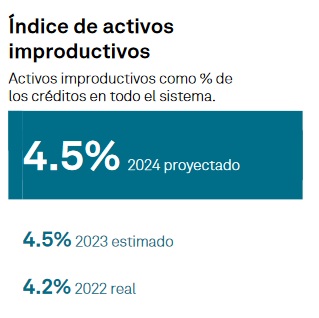

Sin embargo, con respecto a la calidad de los activos, S&P apunta que la evolución del saldo significativo de créditos reestructurados, sumada a su comportamiento cíclico, podría incrementar las pérdidas crediticias en los próximos años, lo que dañaría la rentabilidad y capitalización del sistema financiero, limitando el crecimiento del crédito.

Es decir, la calificadora internacional ve que existe un riesgo en un potencial crecimiento de la cartera de créditos reestructurados en los próximos meses, lo que generaría una reducción en la expansión del crédito.

Actualmente, la cartera de créditos RRR (refinanciados, restaurados y renovados) equivale al 14% del total de la cartera de créditos.

Cabe mencionar que, según datos del boletín estadístico del Banco Central del Paraguay (BCP), la cartera de créditos renovados se ha expandido un 21% entre octubre del año pasado y octubre de este año, pasando de G. 12,9 billones a G. 15,6 billones. La cartera total RRR (renovados, reestructurados y refinanciados) se expandió un 15%, pasando de G. 16,6 billones a G. 19,1 billones en este periodo.

Es importante recordar que el criterio utilizado por el Banco Central para la distinción en la cartera RRR es la siguiente: “Renovado”, para negociaciones sobre atrasos de entre uno y 60 días; “Refinanciado”, para negociaciones sobre atrasos de más de 61 días; y “Reestructurado”, si se cambia la estructura del préstamo (plazo, cuota, tasa).

Perspectiva del BCP

En el marco de una conferencia de prensa brindada por el Banco Central tras la reunión con el S&P la semana pasada, Samuel Cañete, director del departamento de análisis macroeconómico, apuntó que efectivamente el ROE en el sistema financiero local terminaría por encima del 15% este año. La institución estima que este año estima que el indicador cierre el año en torno al 17%.

“Estamos viendo una recuperación de la rentabilidad, si bien el ROA y el ROE todavía no están en niveles similares a lo que se observaba antes de la pandemia, lo que sí vemos es una recuperación importante en el 2023; y eso ayuda al sistema financiero a fortalecerse, porque implica más patrimonio y va a generar mayor solidez para eventuales choques en el futuro”.

Samuel Cañete, director de Análisis Macroeconómico del BCP

Apuntó que los créditos reestructurados pesan solo 2% sobre la carta total y esto se ve reflejado en la morosidad, que se ha mantenido estable en los últimos meses. Dijo que también hay que vincular esto con la rentabilidad del sistema financiero, que también está aumentando, por lo que consideró que los riesgos hacia adelante no serían muy relevantes.

Si bien es cierto que los créditos reestructurados solo representan el 2% de la cartera, es importante tener en cuenta que el total de la cartera RRR, como se ha mencionado antes en esta nota, representa el 14% del total de la cartera de créditos. Como tal, la cartera de créditos reestructurados se ha reducido un 9% en el último año, a diferencia de los créditos renovados y refinanciados, que han crecido.