En el informe de Indicadores Financieros del Banco Central del Paraguay (BCP) se muestra que los intereses del sistema financiero se encuentran alineados según la trayectoria de la política monetaria implementada.

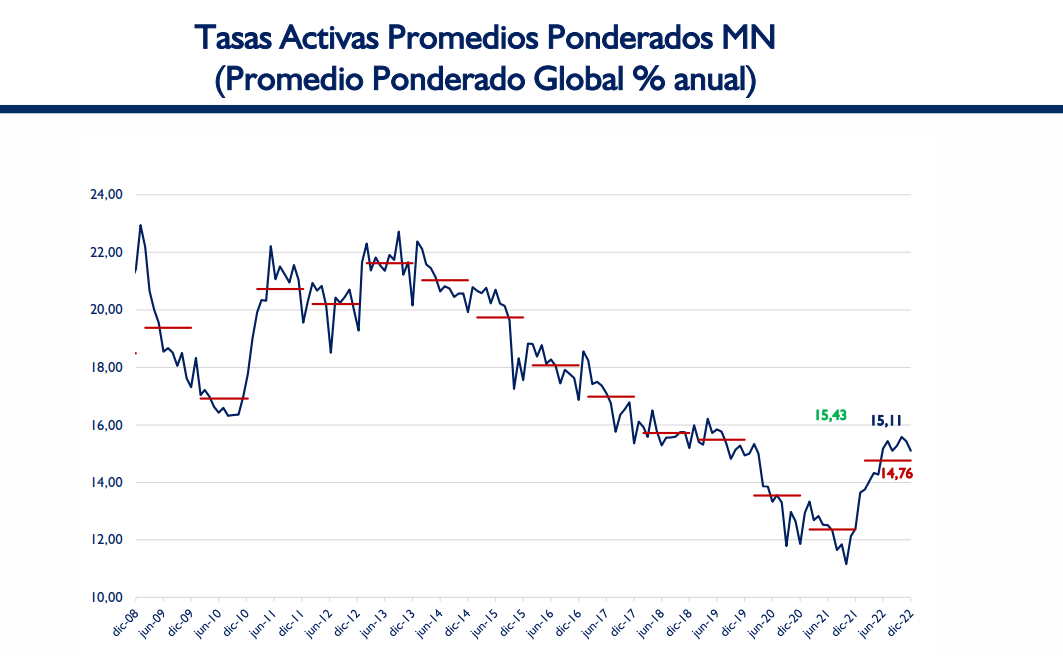

El documento señala que la tasa activa al cierre del último mes del año se ubica en 15,11%, inferior a 15,43% del mes anterior (noviembre), este comportamiento también ya se había observado en el décimo mes del 2022, que marcó una reducción desde un 15,58%.

Recordemos que el BCP finalizó su ciclo de aumentos de tasa de referencia en el mes de septiembre y la ubicó en 8,5%. Desde entonces se vió una tendencia leve a la baja en cuanto a los interés de las tasas activas en el promedio ponderado.

Ante esto, el economista jefe del Banco Central, Miguel Mora, al ser consultado sobre a qué se debería el descenso de la tasa activa, cuando la tasa de política monetaria aún no desciende del 8,5%, explicó que corresponde a que las entidades bancarias observan un menor riesgo de incobrabilidad de los préstamos, luego de esperar un escenario macroeconómico más favorable.

En otras palabras, indica que ante un mejor panorama económico, los riesgos para los bancos se reducen, ya que el prestatario tendría menos inconvenientes de incumplir con sus obligaciones de pago.

“Entendemos que hay una cierta fluctuación en este sentido, pero es una oscilación normal, que está explicado a menores riesgos”, expresó Mora.

Tasas de créditos

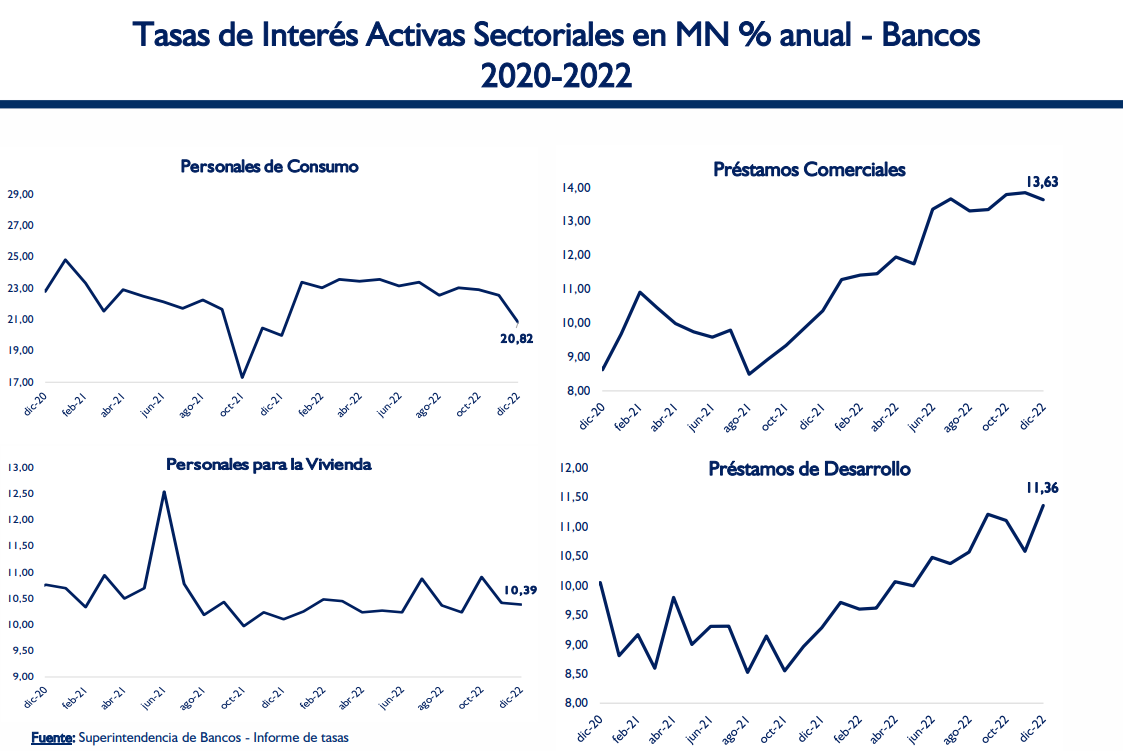

Con este resultado, los préstamos de consumo se ubican en 20,82%, vivienda 10,39%, comerciales 13,63% y desarrollo 11,36%.

En lo que respecta a la moneda extranjera, los créditos se ubican en 8,6%, desarrollo 7,9%, vivienda 9,01% y comerciales 7,97%.

Tasa de depósitos

Mientras que las tasas pasivas continúan creciendo de manera consecutiva en los últimos meses. La tasa pasiva de diciembre es de 5,45%.

En el desglose se observa que los productos para el ahorro se encuentran de la siguiente manera; los CDA´s se ubican en 10,15%, a plazo 6,21% y a la visa 0,58%.

Con respecto a los segmentos de ahorro en dólares, los bancos pagan por CDA’s una tasa de 5,71%, a plazo 3,53%, y a la vista 0,30%.

Por su parte, la cartera de créditos Renovados, Refinanciados y Reestructurados (RRR) se encuentra en un 13,71% del total de la cartera de créditos, que está divida en renovados en 10,71%, reestructurados 2,45% y refinanciados 0,58%.

Solidez financiera

Además, el informe muestra que los indicadores de solidez del sistema siguen en valores positivos, muy por encima de los mínimos requeridos.

Con relación a la liquidez, a diciembre se ubica en 36,58%, para la rentabilidad ROE 18,41%, la solvencia 18,45% y la morosidad 2,90%. En cuanto a la morosidad, explicaron que la reducción obedece a un comportamiento estacional en este caso estaría fundamentado por el cobro del aguinaldo.