ANÁLISIS

La pandemia de COVID-19 sigue desafiando a la toma de decisiones a nivel global, poniendo a prueba a las teorías sobre política económica y testeando la audacia con que se enfrentan los momentos de incertidumbre de distintos tonos.

A más de año y medio de iniciada la emergencia sanitaria mundial, todavía no hay certeza respecto a cuándo se superará esta situación y se constituye en uno de los factores que imposibilitan la construcción de perspectivas económicas más alentadoras. Esto sostuvo Mauricio Villafuerte, jefe de Misión del Fondo Monetario (FMI) para Paraguay.

Durante la conferencia «Perspectivas Globales e Implicancias para Paraguay», el funcionario del organismo multilateral explicó que la coyuntura actual impone el desafío de encontrar un “delicado equilibrio” entre controlar la pronunciada inflación que afecta a los países y seguir respaldando la actividad económica, en proceso de recuperación.

El reto consiste en que, para conducir a los precios por una senda compatible con las metas que se fijan las políticas monetarias, es necesario incrementar las tasas de interés de los bancos centrales. Esto llevaría a que se eleven también las tasas de interés de los créditos para el público, lo que implicaría encarecer el financiamiento que requieren los sectores económicos para seguir adquiriendo un mayor dinamismo luego del freno que significó la contención de la pandemia en el 2020.

Lea también: Riesgo de inflación se suma a factores que tienden a encarecer los créditos en el país, según BCP

“La política monetaria debe mantener un delicado equilibrio entre abordar las presiones inflacionarias, respaldar la actividad económica, al tiempo que se protege la estabilidad financiera. Si el aumento de la inflación amenaza con desanclar las expectativas, los bancos centrales deberían ajustar las políticas monetarias en forma preventiva”, expresó Villafuerte, durante su presentación.

Panorama económico mundial

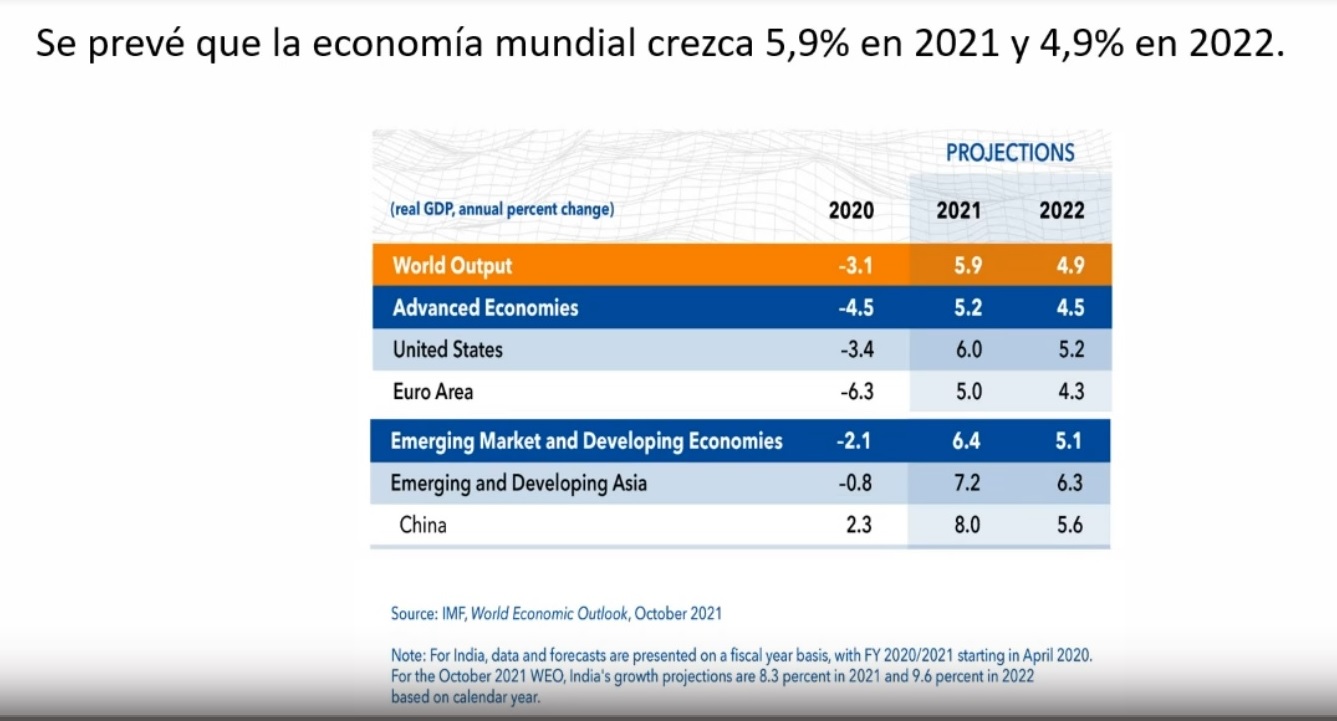

El jefe de Misión del FMI recordó que recortaron levemente las perspectivas económicas globales, en el informe de octubre, debido a cuellos de botella que están afectando a las cadenas de suministros en países avanzados y el empeoramiento en la dinámica de la pandemia en países en desarrollo.

Agregó que la rápida propagación de la variante Delta y la amenaza de nuevas variantes han aumentado la incertidumbre sobre la rapidez con que se puede superar la pandemia, mientras que los márgenes de maniobra se han tornado limitados para la política monetaria y las tomas de decisiones se han vuelto más complicadas.

No obstante, reconoció que surgen perspectivas más sólidas de corto plazo para algunas economías emergentes y países productores de productos básicos

En cuanto a las causas de la actual inflación, detalló que brotes de COVID-19 en eslabones críticos de las cadenas de suministro mundiales han provocado interrupciones que han alimentado la variación de precios y que se ha generado un retraso en la respuesta de la oferta en algunos mercados.

El pronóstico es que el incremento de la inflación continúe hasta mediados de 2022 y después se produzca una baja sostenida en el mediano plazo; esto, debido a que se espera una disminución de presiones sobre los precios, pero sin ignorar que las perspectivas de inflación son muy inciertas, añadió Villafuerte.

Por su parte, al observar que los empleos continúan por debajo de niveles de pre-pandemia, advirtió que contener la inflación llevará a elevar las tasas y esto puede afectar la capacidad de recuperación económica.

En los mercados emergentes y en desarrollo, las condiciones financieras más duras y el mayor riesgo de desanclaje de las expectativas de inflación alimentan los factores de riesgo para una recuperación más lenta, al tiempo que se experimenta un retiro de apoyo de políticas con mayor rapidez a pesar de haber sufrido mayores bajas de la actividad económica.

¿Cómo estamos en la región?

En cuanto a América Latina, Mauricio Villafuerte destacó que la distribución rápida de vacunas está ayudando a combatir la pandemia y que el producto interno bruto (PIB) se ha recuperado relativamente rápido. Por otro lado, sostuvo que la mejoría del mercado laboral ha sido lenta y desigual, con riesgo de cicatrices; la inflación se ha acelerado; y las perspectivas se muestran “moderadas, inciertas y frágiles”.

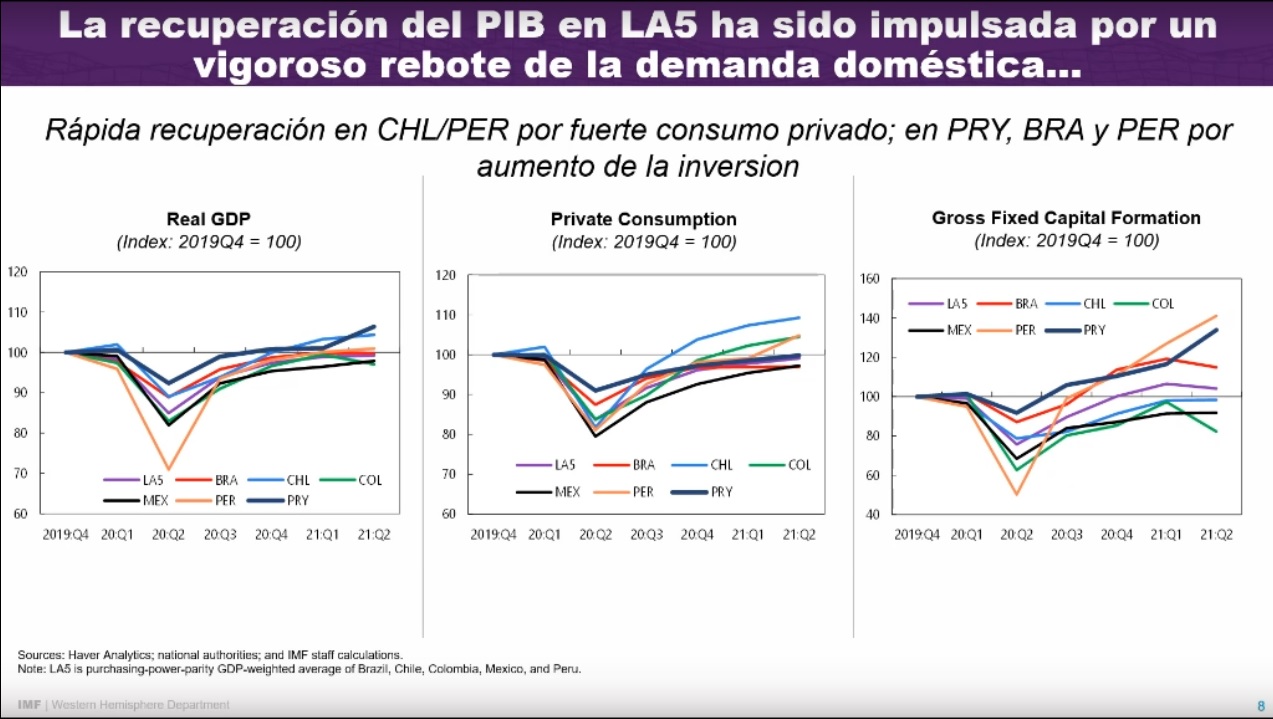

Destacó que Paraguay es el mejor posicionado al analizar al grupo LA5 (Brasil, Chile, Colombia, México y Perú), en cuanto al crecimiento del PIB en el segundo trimestre del 2021. Esto se dio gracias a que nuestro país tuvo la más baja contracción de la actividad en el 2020 de la región, aunque el 2019 también fue un año atípico comparado con el resto de la región, admitió el funcionario del FMI.

Añadió que la recuperación del PIB en LA5 ha sido impulsada por un vigoroso rebote de la demanda doméstica: una rápida recuperación en Chile y Perú por fuerte consumo privado; y en Paraguay, Perú y Brasil, por aumento de la inversión, en contexto de apoyo fiscal y aumento de precios de materias primas.

Recordó que los estímulos fiscales en Paraguay fueron de 3% del PIB en 2020, pero que se revierten a -2% del PIB en 2021 con el retiro de las medidas, lo que consideró que actuaría como un freno a la recuperación económica.

Por su parte, citó a Brasil como el país donde se tiene la política monetaria con cambio más drástico, ya que aquí la tasa de referencia subió de 2% a 8% en 2021. No obstante, sostuvo que los perfiles continuarán siendo acomodaticios en la región, al considerar los niveles de tasa neutral.

“No se espera que el PIB real de América Latina y el Caribe regrese a la tendencia anterior a la pandemia, en parte debido a pérdidas esperadas de productividad y empleo. Las estimaciones de producto potencial a mediano plazo están sujetas a una incertidumbre extrema”, recalcó el jefe de Misión del FMI en nuestro país y reiteró que los riesgos están inclinados a la baja.

Agregó que a esta problemática de la región se suma la falta de reformas estructurales para responder a los desafíos, por lo que políticas adecuadas podrían ayudar a una más pronta recuperación. La respuesta de política debe consistir en combatir la pandemia y colocar cimientos para un crecimiento inclusivo, “verde” y resiliente, a su criterio.

¿Qué pasará con los precios de commodities?

Mauricio Villafuerte considera que Latinoamérica cuenta con condiciones externas favorables provenientes de la recuperación del crecimiento de socios comerciales (Estados Unidos y China) y vientos a favor en precios de materias primas desde el segundo semestre de 2020.

Sobre este último punto, detalló que en el caso de los metales y la soja hubo un incremento promedio de 50% respecto a los niveles pre-pandemia, aunque ahora bajando.

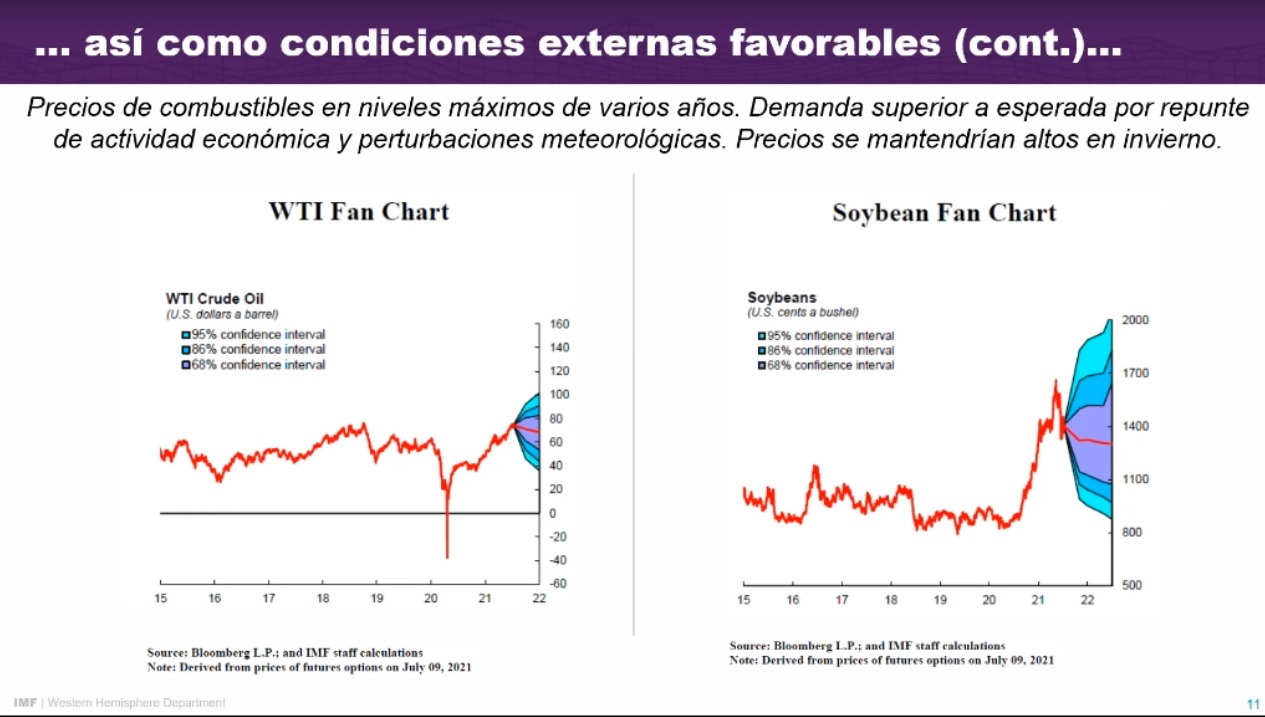

Por su parte, estimó que los precios de combustibles se mantendrán altos durante el invierno (europeo y norteamericano, de diciembre a febrero), lo que presionaría al alza a la inflación y afectaría al suministro de energía a algunos países.

Recordó que se han observado precios en niveles máximos de varios años, debido a una demanda superior a la esperada que deriva del repunte de la actividad económica y perturbaciones meteorológicas.

Los precios de alimentos al por mayor, a su vez, informó que se estabilizaron en julio y agosto, luego de repuntar en el primer semestre del 2021. La recuperación de los precios del petróleo, la fuerte demanda de alimentos para animales, las condiciones climáticas adversas en EEUU, Argentina y Brasil tras el inicio del fenómeno La Niña y la creciente demanda de biodiésel han generado un repunte en precios de alimentos no vistos desde el 2011, especificó.

Por su parte, las restricciones adicionales a exportaciones de grandes exportadores de alimentos, condiciones climáticas adversas y precios más altos de fertilizantes son fuente importante de riesgo al alza sobre los precios de los alimentos, que están en torno al 28% en 2021 y 2% adicional en 2022.

Finalmente, recalcó que existe gran incertidumbre por la alta volatilidad reciente observada en las perspectivas para el precio de la soja.

Encarecimiento del financiamiento externo

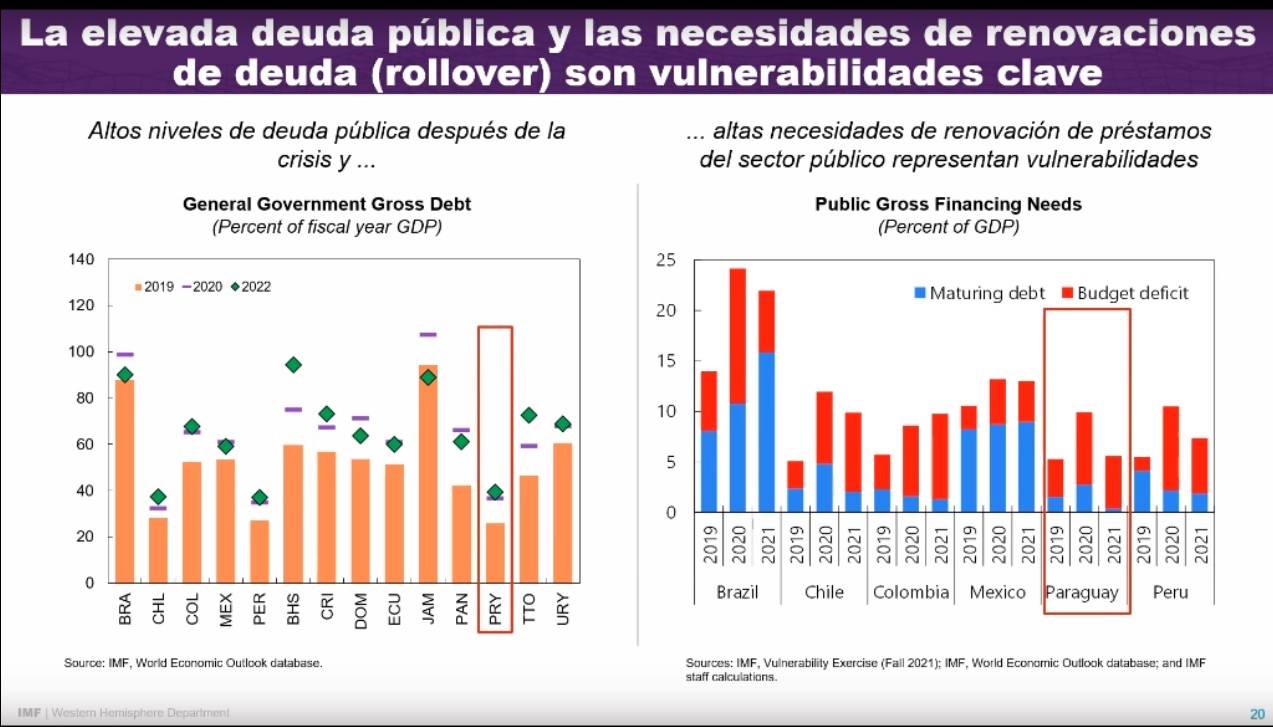

Por otro lado, Mauricio Villafuerte advirtió que la elevada deuda pública y las necesidades de renovaciones de deuda (rollover) son vulnerabilidades clave en Latinoamérica, más aún al considerar un escenario de mayores tasas de interés que se va concretando en el mundo para contener la inflación.

Reconoció que en Paraguay el problema de la deuda pública es menor que en otros países de la región, pero que igual se debe tener en cuenta a este indicador.

“Un aumento de tasas de interés internacionales puede repercutir en el acceso a financiamiento por parte de la región, aumentar los costos de financiamiento, complicar el rollover y el servicio de la deuda, tiende a haber una correlación positiva entre tasas de interés internacionales y primas de riesgo, complementan el impacto”, expresó.

Añadió que la región es claramente vulnerable a los efectos de una suba de tasas de interés a nivel global y que, en consecuencia, pueden disminuir los ingresos de capital y aumentar la salida.

“Por lo tanto, la prudencia macroeconómica es importante para mantener el control del riesgo país, disminuir el déficit fiscal y las necesidades de financiamiento por el lado del gobierno ayuda a mitigar el impacto del aumento de tasas; el sistema financiero, propender a extender los vencimientos en moneda extranjera, en operaciones con el exterior, y a manejar el descalce en su posición con el exterior”, concluyó.