Por Antonio Trinidad – Investigador

Los hogares demandan circulante (billetes y monedas) principalmente por tres razones: por motivos transaccionales, para utilizarlo como reserva de valor y por motivos precautorios.

En nuestro país, si bien la bancarización aún no alcanza los niveles esperados, se puede ver que el proceso ya inició y cada vez más personas optan por mantener su dinero en una cuenta electrónica, como billeteras digitales, tarjetas de crédito, débito, etc. Por lo tanto, hoy en día, la mayor parte de los agentes prefieren mantener dinero en efectivo solo para transacciones pequeñas o por precaución ante gastos inesperados.

Cabe resaltar que la educación financiera juega un papel determinante para que este proceso de digitalización alcance los valores esperados y que en un corto plazo la economía paraguaya pueda alcanzar niveles deseados en cuanto a volumen de transacciones electrónicas y menor demanda de billetes y monedas.

Además del aumento considerado de transacciones digitales, algunas de las principales razones por las que los agentes prefieren demandar cada vez menos dinero en efectivo son:

- Inseguridad: Uno de los motivos por los cuales las personas y las empresas prefieren no contar con dinero en efectivo en su poder es el nivel de inseguridad social y económica de un país, ya que ante casos de robo, la persona y/o empresa no tienen o se encuentran ante una mínima posibilidad de recuperar el dinero robado. Esto se transforma en un gran problema para las empresas que manejan altos volúmenes de dinero en efectivo.

- Costo de oportunidad de retener dinero en efectivo: El ingreso perdido en forma de intereses no ganados consiste en que si el banco proporciona una tasa de interés alta, los agentes pierden una parte de sus ingresos por mantener ese dinero en su bolsillo y no en la entidad que paga intereses.

- Nivel de precios e inflación: e¡El dinero va perdiendo su valor a través del tiempo debido a los niveles de inflación.

La información disponible muestra que, en los últimos años y principalmente después de la pandemia -periodo en que prácticamente las personas no podían salir de sus hogares-, esta demanda de billetes y monedas ha ido disminuyendo, explicado fundamentalmente por el crecimiento del uso de medios de pago electrónicos, ya que el circulante por motivos transaccionales compite, por ejemplo, con el uso de tarjetas de crédito, tarjetas de débito y los pagos realizados a través de Internet.

Este proceso plantea importantes desafíos de política monetaria y regulación financiera. De hecho, investigaciones recientes sugieren que un mayor uso de medios de pago electrónicos aumenta la elasticidad de la demanda de dinero ante cambios de la tasa de interés (Attanasio, Guiso y Jappelli, 2002).

En Paraguay, el Banco Central del Paraguay (BCP) lleva adelante el proyecto de implementación del Sistema Electrónico de Pagos, que permite realizar transferencias directamente de la cuenta de una persona o empresa a otra.

El sistema financiero nacional ha experimentado, en variadas ocasiones, estafas por operaciones en descubierto o cheques sin fondos u operaciones financieras fraudulentas, que afectaron a varias entidades nacionales. Por esta razón, a las instituciones financieras del Paraguay les ha urgido la necesidad de la implementación del Sistema Nacional de Pagos Electrónicos.

El Sistema Integral de Pagos Automáticos del Paraguay (SIPAP) es una solución tecnológica automatizada que se basa en captar y procesar datos financieros, y brinda a las entidades financieras participantes y a sus clientes la oportunidad de interactuar entre ellos, con operaciones de transferencias de fondos y otras transacciones en línea en forma eficiente, segura, instantánea y barata.

El SIPAP garantiza la seguridad de datos de los participantes (bancos y sus clientes), mediante la administración del Banco Central del Paraguay, conforme a las reglamentaciones vigentes.

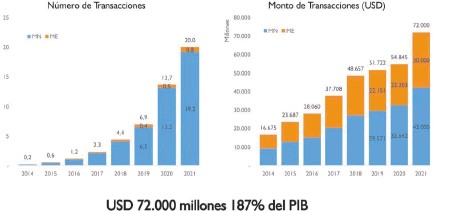

Según datos del BCP, tan solo en el 2021 el volumen de las transacciones por el sistema de pagos digitales SIPAP llegó a USD 72.000 millones, lo que representa un 187% del producto interno bruto (PIB).

Por su parte, la procesadora de tarjetas Bancard informó que durante el segundo cuatrimestre del 2022 los pagos electrónicos se realizaron en un 59%, mientras que los pagos en efectivo alcanzaron un 49%, lo que indica que el proceso de bancarización y digitalización en nuestro país es cada vez mayor.

Sin embargo, a pesar del gran avance en materia de digitalización y bancarización, se puede notar que nuestro país todavía tiene mucho que mejorar. En relación con esto, cabe resaltar algunos aspectos del porqué las personas prefieren aún la utilización del dinero en efectivo por sobre el dinero digital.

Costos del servicio: Por ejemplo, la carga de una billetera digital de cualquier telefonía no tiene costo para quien solicita el servicio, pero quien recibe el dinero electrónico -en caso de retiro (efectivizar)- deberá abonar desde el 4% o más -dependiendo la telefonía- sobre el monto que está retirando, mientras que las tarjetas de débito bancarias permiten cierto número de retiro de efectivo sin costo. En cuanto a las tarjetas de crédito, muchas personas reclaman el cobro de comisiones o intereses considerados abusivos a la hora de realizar una compra. De hecho, un estudio realizado por la BBC detectó que las personas que prefieren pagar con dinero en efectivo lo hacen por temor a que le cobren intereses o a ser víctimas de un fraude, entre otras razones.

Habilidades digitales: A pesar de las ventajas que traen estas innovaciones, si no se cuentan con habilidades para su conocimiento y buen uso, su introducción -en especial para poblaciones vulnerables- puede traducirse en exclusión financiera digital.

Ciberseguridad: El temor a fraudes cibernéticos puede generar el rechazo de las personas hacia este medio si no existe una regulación de protección al usuario y los mecanismos de reclamo oportunos ante estos fraudes.

Según lo expuesto, se puede ver que Paraguay está creciendo a pasos agigantados hacia un nuevo mundo digital, con cada vez menos billetes y monedas en circulación. A la vez, este proceso genera un desafío enorme para nuestro país y las principales entidades financieras.

Este proceso debe ir acompañado de una gran inversión por parte del Estado en cuanto a educación financiera, de modo a que la digitalización y los pagos electrónicos no queden solo para el uso en las zonas urbanas, sino que pueda expandirse y llegar a las zonas rurales que cuentan con bajos niveles de bancarización.

Fuente: Banco Mundial, Banco Central del Paraguay, Bancard, BBC.