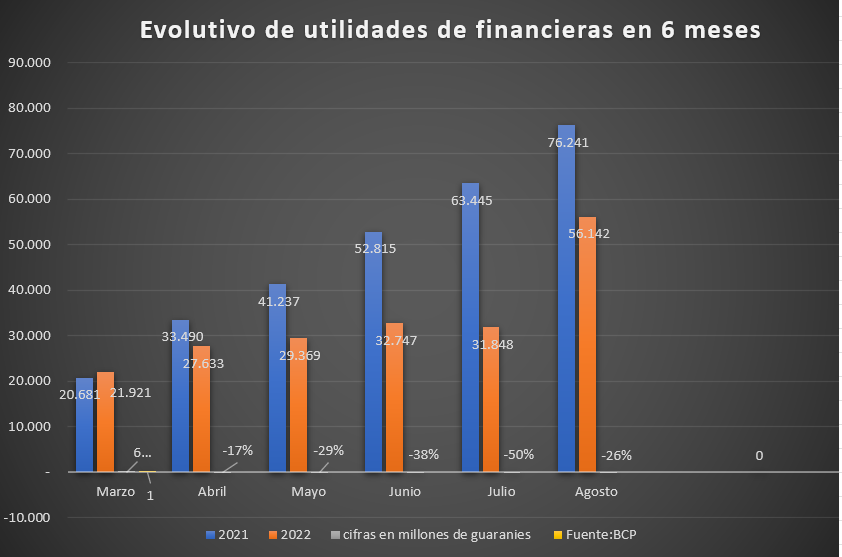

Las entidades financieras atraviesan por un proceso de recuperación luego de los efectos que tuvo la pandemia a la que se sumó una recesión a comienzos de este año. Al mes de agosto, el sector presenta utilidades un valor de G.56.142 millones (unos USD 8 millones), lo que representa una caída del 26%.

Si bien las ganancias de las empresas financieras siguen mostrando valores negativos, en agosto se observó una desaceleración en la intensidad de la caída que experimentan en el transcurso del año. La disminución de las utilidades llegó a ubicarse por encima del 40% en julio, mientras que en el octavo mes del año se suavizó a 26%, según registros del Banco Central del Paraguay (BCP).

Carlos Carvallo, presidente de la financiera ueno y vicepresidente de la Asociación de Bancos y Financieras Paraguayas (ABAFI), explicó que esta trayectoria marca una progresiva recuperación, luego de varios efectos macroeconómicos. Considera que los resultados en términos de utilidades son considerados positivos de acuerdo al contexto actual.

Asimismo, indicó que además de que existen factores de incidencia que afectan los resultados, como la inflación, la situación también refleja que en el año 2021 se vieron cifras positivas muy importantes, las cuales arrojan un saldo negativo al hacer la comparación con las actuales.

Morosidad

Uno de los efectos que incide no solamente a las financieras, sino que también a los bancos, es el considerable aumento de la morosidad. En el mes de agosto, la tasa de atrasos se ubica en 6,10% en el sector de empresas financieras, que en valores nominales representa unos USD 51 millones. Con este resultado, es visible que las previsiones del sector se mantienen sobre el 70%.

Las condiciones macroeconómicas relacionadas con una elevada inflación y caída del producto interno bruto (PIB) contribuyeron en un aumento de la morosidad, sin embargo, aún se encuentran en niveles controlables.

Cartera de créditos

Los colocaciones de créditos de las financieras suman G. 6,7 billones (USD 850 millones), lo que significó un aumento del 20% con relación a lo observado en el mismo periodo del año pasado.

A pesar de contar con una política que viene encareciendo el crédito, las colocaciones de préstamos continúan creciendo a una tasa promedio del 20%, cifra promedio del sistema bancario.

“Las tasas también están empezando a acompañar a lo que viene haciendo el BCP, eso era de esperarse también”, indicó Carvallo.

Rentabilidad

En cuanto a la rentabilidad, el especialista también destacó que el sistema todavía arroja valores positivos a pesar de que se redujeron los márgenes financieros, una de las fuentes de ingreso. El ROA (rentabilidad sobre el activo) se encuentra en 1,05%, mientras que el ROE (rentabilidad sobre el patrimonio) se ubica en 9,55%.

Depósitos

La cartera de ahorros de estas entidades, por su parte, logró un crecimiento del 11%, al alcanzar un valor de G. 6,07 billones. La cartera de depósitos, si bien presenta una variación positiva, se viene desacelerando de manera mensual, a pesar del incentivo por el aumento de las tasas pasivas.

En este sentido, Carlos Carvallo atribuyó a que la actividad económica sufrió una desaceleración que estuvo compuesta por un menor consumo, mayor desempleo, lo que finalmente incide en la expectativa para el ahorrista. Explicó que esto puede ser un factor que podría esperarse debido a los efectos de la inflación en los ingresos de las personas y su posterior impacto en la capacidad de ahorro. Sin embargo, siguen siendo una de las principales fuentes de fondeo para las empresas.

«Estamos viendo resultados muy positivos en cuanto al sistema, y vemos hacia los siguientes meses una recuperación, seguimos siempre acompañando el resultado de la economía, a la que estamos viendo recuperarse a través de la actividad económica”.

Presidente de ueno y vicepresidente de ABFI

Hugo Martinez, director de la financiera Finexpar, afirmó que el año 2022 resulta un periodo lleno de desafíos para el sector financiero, con ajustes de las tasas nacionales e internacionales que fueron muy rápidos. Explicó que para evitar impactos negativos a los clientes, las entidades asumieron esos ajustes, suavizando así el impacto en los tomadores finales de créditos.

Por otro lado, sostuvo que la dificultad extra en el recupero de las carteras debido a las situaciones especiales de cada sector obliga a las entidades a mantener un criterio de prudencia reforzando sus niveles de cobertura para malos créditos. “Todas estas variables claramente tienen impacto en resultados de corto plazo, pero garantizan la estabilidad en el largo plazo”, sostuvo.

Martinez afirmó que el sector aún se sigue recuperándose lentamente de los efectos adversos de la pandemia. “Estamos ante situaciones arrastradas aún post-pandemia, una mora en el consumo debido a que mucha gente viene arrastrando dificultades en su flujo de caja personal, priorizando claramente los compromisos diarios antes que la deuda. Sumamos a esto la sequía que obliga a los productores a refinanciaciones adicionales”, relató.

«Lo importante de destacar es que no es la primera vez, hemos pasado por situaciones peores y las entidades están preparadas para ello, con altos niveles de liquidez y solvencia patrimonial”.

Hugo Martinez, director de Finexpar

Con relación al aumento considerable de las previsiones del sistema financiero, la morosidad incidió de manera importante y obligó a los intermediarios a generar reservas extras que permitan hacer frente a malos créditos. Sin embargo, aseguró que se ven niveles de cobertura muy sólidos en las entidades.

“En mi opinión el sistema tiene una capacidad de generar resultados positivos y buenos. Para todos esto es muy importante, las entidades financieras deben ganar dinero porque es la manera que les permite crecer, recordemos que es la industria más regulada del país, y todos los límites están marcados en función al capital de las mismas, por lo cual una entidad que genera ganancias podrá aumentar las exposiciones con sus clientes y mejorar las condiciones”, concluyó el director de Finexpar.

Contexto complicado

La economía paraguaya lleva ya varios años de estarse desempeñando por debajo de su potencial. En el 2019, las condiciones climáticas adversas, el menor precio de commodities y el arribo de un nuevo gobierno llevaron al PIB a una caída de 0,4%, mientras que la pandemia generó una contracción de 0,8% en el 2020. En el 2021 se pudo lograr un crecimiento, de 4,1%, pero para el 2022 se estima una expansión de apenas 0,2%.

En cuanto a la inflación, en abril se alcanzó un pico de 11,8% y se prevé cerrar el año en un nivel de 8,8%, a más del doble de la meta de 4% del BCP. Desde hace un año, los precios de la canasta básica experi