ANÁLISIS

El término Fintech nace de la unión de las palabras Finance y Technology (Finanzas y Tecnología). Aquí se agrupan aquellas empresas de servicios financieros que utilizan las últimas novedades en tecnología para ofrecer nuevos productos y servicios financieros.

Según el informe “Fintech and Financial inclusion in Latin America and the Caribbean” (Fintech e Inclusión Financiera en América Latina y el Caribe), realizado por el Fondo Monetario Internacional (FMI), los países que tienen un buen desempeño en las medidas tradicionales de la inclusión financiera también tienden a estar a la cabeza en inclusión financiera relacionada con las Fintech. Y esto desafía la hipótesis de que las Fintech podrían sustituir a los servicios financieros tradicionales.

Todas las Fintech hacen uso de combinaciones de soluciones innovadoras como modelos de datos predictivos: robótica, aprendizaje automático, cadena de bloques, reconocimiento de imágenes, programación en lenguaje natural y aprendizaje profundo para mejorar la eficiencia y eficacia de los servicios financieros, operativos, de marketing y de ventas.

En 2019, las inversiones globales en Fintech alcanzaron los USD 135.700 millones, de los cuales USD 64.200 millones fueron en las Américas (KPMG, 2020). Un estudio de PwC del 2019 indica que el sector aún está dominado por las instituciones financieras tradicionales.

Las Fintech en Paraguay

Aún las operaciones en Fintech en el país son muy pequeñas: se calcula que en Paraguay se invierte en crowdlending -para mencionar un tipo de Fintech- USD 3,15 per cápita, mientras Chile invierte USD 15,44 per cápita. Esto nos da una visión del potencial de crecimiento que tiene este sector en Sudamérica.

A pesar de ser una alternativa de acceso al crédito, el volumen de servicios de préstamos digitales que se ofrecen en Paraguay es aún limitado y representa solo el 1% del total de volumen de créditos. Con 150.000 familias de bajos recursos y pequeñas compañías que fueron beneficiadas en el año 2019, las Fintech muestran que pueden ser una importante alternativa para estos sectores, que deberían expandirse aún más en los próximos años.

El acceso limitado a fuentes financieras no está limitado a la falta de acceso general a los servicios móviles, en Paraguay.

Los datos de la Dirección General de Estadísticas indican que nuestro país ha logrado un alto nivel de penetración móvil, de 107 móviles por cada 100 personas, mientras el promedio de Latinoamérica es de 103 por cada 100 personas. Por esto, la población puede acceder a pagos digitales y otros servicios de Fintech mediante el uso de servicios más tradicionales basados en mensajes, ya que el 50% de la población cuenta con smartphone.

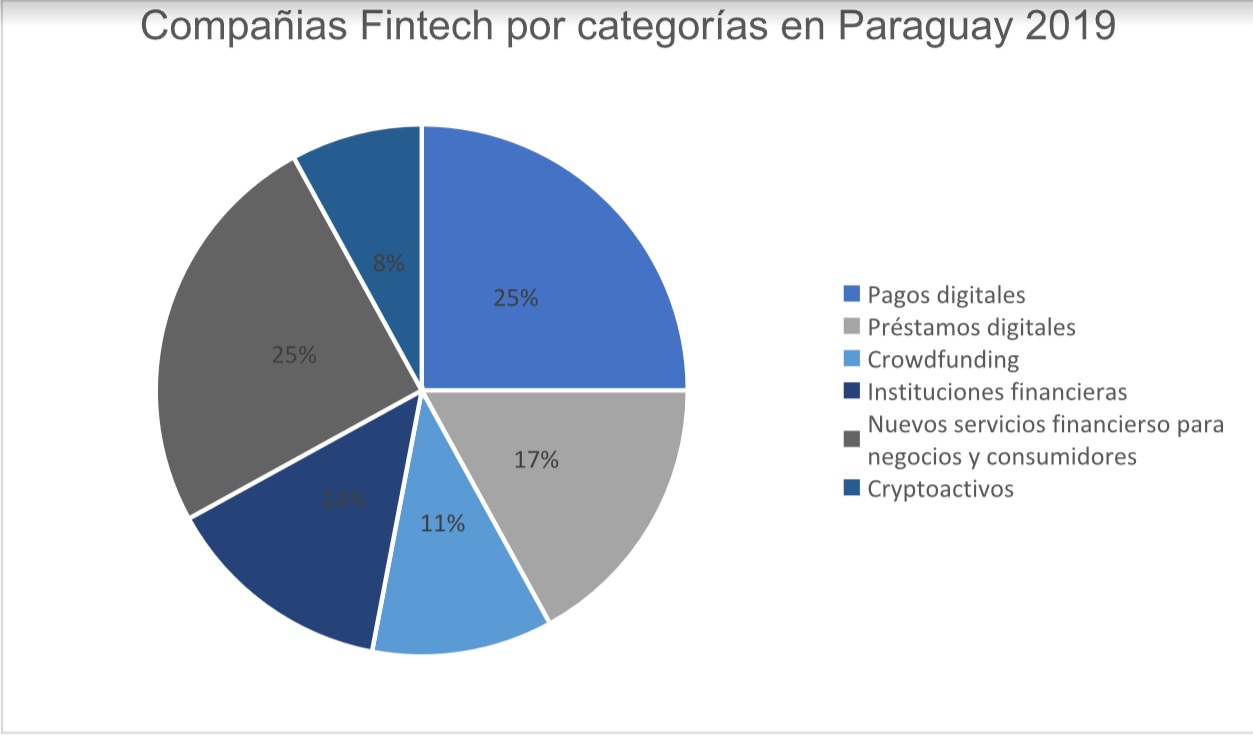

En el 2019, así se dividían las Fintech en Paraguay:

Las empresas Fintech en Paraguay se centran en la velocidad del servicio y la facilidad de uso como puntos de venta únicos y clave sobre las instituciones financieras tradicionales.

¿Cómo operan las Fintech en Paraguay?

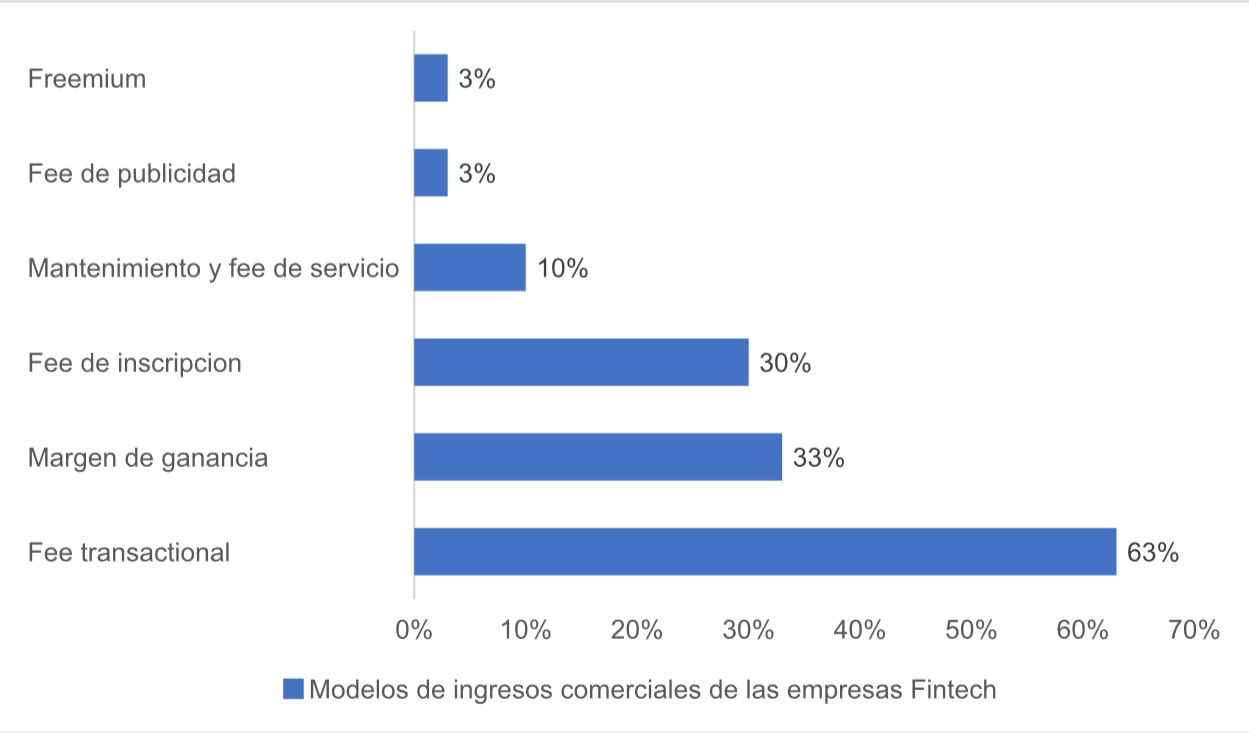

Al igual que las empresas a nivel regional, las empresas fintech paraguayas están aplicando tecnologías digitales de vanguardia a nivel mundial. En este aspecto, el sector Fintech representa un ejemplo importante de la capacidad de los países para desarrollar y utilizar tecnología.

En este sentido, el sector Fintech está contribuyendo de manera importante en la promoción y adopción de la innovación digital en el sector financiero. Casi el 60% de las Fintech utiliza modelos de datos predictivos, más del 40% utiliza la robótica y el 30% utiliza el aprendizaje automático. Estas formas de IA a veces se combinan con reconocimiento de imágenes, programación en lenguaje natural y aprendizaje profundo.

Un impacto importante que tuvieron las Fintech fue que, desde marzo de 2020, el Gobierno ha utilizado los servicios de pago digital para distribuir subsidios de su programa de emergencia de salud Pytyvõ, a 1.111.749 empleados informales; y el programa de seguridad alimentaria Ñangareko, para 259.663 familias de bajos ingresos, muchas de las cuales no tenían una cuenta de pago móvil.

Con un gasto total de USD 308 millones a través de estos programas, esto por sí solo representa el 20% del valor total de los pagos digitales en 2019 y ha agregado un número significativo de nuevos clientes de pagos móviles.

También se espera que el uso de cuentas digitales crezca debido a una expansión reciente en el uso de cuentas digitales, con un volumen máximo elevado de USD 500 a USD 1.000 y un período máximo de gasto o retiro de efectivo aumentado de 90 días a 180 días.

Desafíos para un mayor desarrollo

El desarrollo futuro de las Fintech en América Latina y el Caribe, y también en Paraguay, depende en gran medida de un marco y un proceso regulatorio específico para cada país.

En nuestro país aún no existen regulaciones específicas para controlar este tipo de servicios y la falta de estas regulaciones es un obstáculo para que las empresas avancen en el sector. Se busca con estas regulaciones proporcionar un nivel de garantía básico para inversores y prestamistas, sin limitar las innovaciones y el acceso a inversores minoristas y prestamistas.

Por lo tanto, las Fintech están formando un sector importante dentro del sector financiero en el país, pero siguen pendientes las regulaciones específicas para este sector, lo que da una falta de confianza de la población a ser prestamistas e impide crecer en valor de cartera de las Fintech.

Por el momento se están centrando en préstamos pequeños para personas de bajos recursos y emprendimientos a bajo capital. Este es un enfoque de clientes, pero no el principal para otros países de Latinoamérica. Paraguay tiene mucho que trabajar para este sector, que ya se está haciendo escuchar de a poco en el sector financiero.