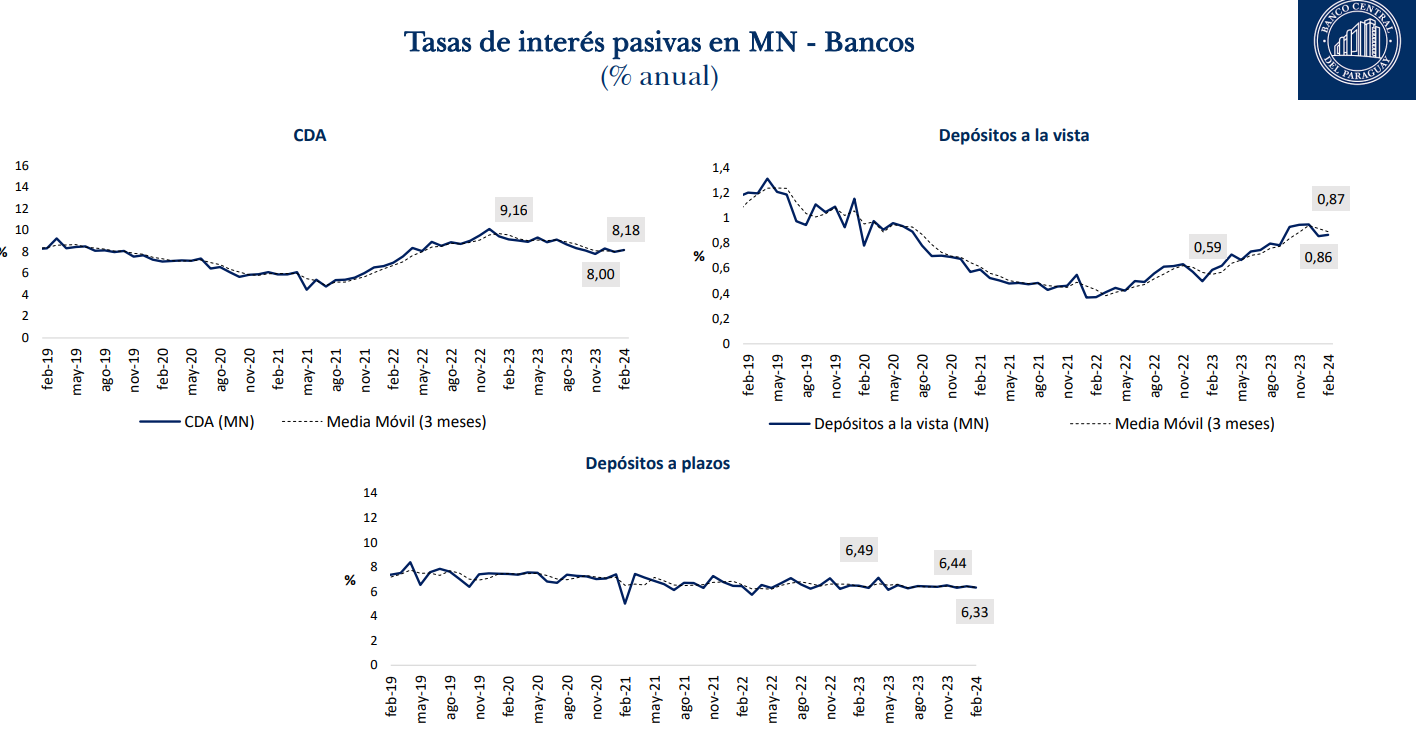

De acuerdo a los datos del informe de indicadores financieros del Banco Central del Paraguay (BCP), al cierre de febrero las tasas de interés pasivas tuvieron un incremento sorpresivo, sobre todo si se tiene en cuenta el descenso consecutivo de las tasas de referencia.

El promedio de tasas para los depósitos que es representado por la tasa pasiva se ubica en 4,73% superior al mes pasado, aunque inferior al de un año atrás.

Pero al tener en cuenta los instrumentos para el ahorro o depósitos, puede verificarse que los CDA ́s subieron a 8,18%, los demás productos se mantuvieron casi estables aunque con leves tendencias a la baja.

Vale mencionar que los depósitos representan el 40% del total de la cartera de los ahorros, que alcanzan USD 20.000 millones.

En lo que respecta a las tasas activas, el informe revela que se ubica en 14,7% menor al del mes anterior que era de 15,5%. En este contexto, se verifica que los préstamos de consumo se redujeron un 19,8%.

Sobre el dinamismo, principalmente, de las tasas de los depósitos, Miguel Mora, economista jefe del BCP, explicó que si bien se observa un incremento en comparación al mes anterior, es importante mencionar que en una trayectoria más amplia se observa una reducción.

El mismo fundamentó que este cambio podría atribuirse al hecho de que los depósitos representan la principal fuente de fondeo para los bancos y teniendo en cuenta la fuerte demanda de créditos en moneda nacional, esta variación podría estar relacionada con incentivos por parte de los bancos para captar recursos y fondear para satisfacer las necesidades de financiamiento.

“Ese cambio en el margen podríamos atribuir a que como los depósitos son la principal fuente de fondeo y los créditos están aumentando bastante consistentemente a casi 9,8%. Por lo tanto, tal vez pueda constituir ese pequeño cambio justamente a un incentivo para poder aumentar los depósitos”, subrayó Mora.

Con relación al descenso de tasas de interés para los préstamos, Mora explicó que entre varios aspectos, uno de los principales sería la política monetaria contractiva que sigue teniendo efectos.

“No solamente lo que vemos en ese tipo de préstamos, el descenso, sino en lo que es todo el comportamiento de la tasa de interés activa habíamos alcanzado un punto máximo a finales de diciembre de 2022, en torno al 15, 17%, y lo que vemos también es una trayectoria en todas las tasas activas, mirándolo, en términos promedio. Recordemos que la TPM, que estaba a un nivel de 8.50%, hoy está a nivel de 6%”, argumentó el economista jefe.