De acuerdo a los datos del boletín estadístico del Banco Central del Paraguay (BCP), los impagos en el sistema bancario se mantienen en 3,30% al cierre del mes de abril, ubicándose en los de los rangos más elevados de los últimos 18 años.

Los datos de la superintendencia de bancos refieren que el último año en que la morosidad superó la cifra de 3,30% fue en el 2005, cuando la morosidad alcanzó un pico de 6,5%. La cifra actual representa en valores nominales unos G. 4,1 billones (USD 580 millones).

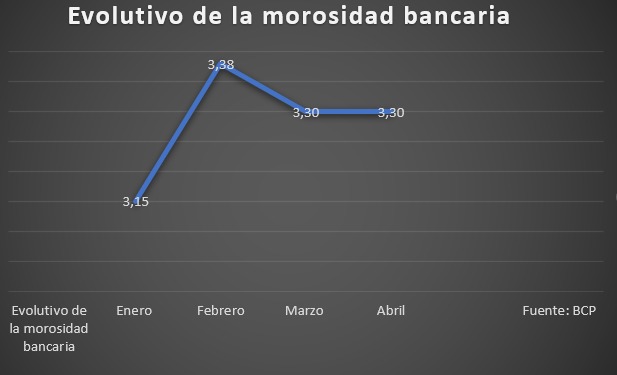

Al tener en cuenta el desempeño de la morosidad en los primeros cuatro meses se observa que inició el año en 3,15%, en febrero 3,38%, en marzo 3,30% y abril 3,30%, lo que demuestra una fluctuación que no desciende de los 3%. Sin embargo, especialistas sostienen que este indicador se reducirá en los siguientes meses en línea con la convergencia de la inflación y una mejoría de la actividad económica.

Sobre esta situación, el economista, Wildo Gonzalez, señaló a MarketData que un incremento en la morosidad de los bancos era esperable por una serie de factores, en primer lugar debido a que es el fin de las medidas macro prudenciales del BCP. En segundo lugar, está relacionado a una débil recuperación del mercado laboral posterior al shock del COVID-19, donde es importante destacar que nos encontramos muy por debajo de la tendencia de creación de empleo de años previos y esto afecta significativamente a la dinámica del comportamiento de la morosidad.

Asimismo, el especialista indicó que a estos factores es necesario agregar el shock del clima del año pasado que impactó en el dinamismo de la economía, y afectó a la capacidad de generación de valor agregado no solo al sector agrícola, sino también a los distintos sectores de los recursos naturales.

La cartera de créditos de consumo es la que tiene mayor incidencia en cuanto a la morosidad, ya que en particular presenta una tasa de 6,11%, seguido de los comercio al por menor que se ubica en 6%.

“Los créditos de consumo, por ejemplo estas representan entre un 10 a 15% de la cartera de los créditos de los bancos y el comportamiento del crédito y la morosidad del consumo están directamente relacionado al comportamiento del mercado laboral, los valores actuales de la morosidad de consumo no sorprenden porque están ligados al desempeño negativo de la economía en el 2022, y a una débil recuperación del mercado laboral”, especificó González.

A pesar de ello aseguró que estos niveles de morosidad son completamente manejables para el sistema financiero y no representan un riesgo para el sistema.

“El panorama es positivo, todos esperamos que la inflación converja a valores cercanos al centro del rango meta de inflación del Banco Central, esto debería generar que las familias experimenten una mejora en sus ingresos reales, esto debería impulsar y darle sustento a un consumo privado que se espera que crezca entre un 3 a 4% este año”, estimó.

Además, Gonzalez agregó que es importante tener en cuenta la recuperación de los niveles de actividad económica lo que debería colaborar a generar algo más de empleo, con todo, este conjunto del mercado laboral y macro, que impulsaría a que la morosidad descienda o al menos se mantenga en niveles similares a los actuales, pero con un escenario también de recuperación del crédito, impulsado por una mayor demanda.

Por su parte el gerente general de banco Familiar Hilton Giardina, en entrevista con MarketData indicó que en nivel general la mora se encuentra un poco más alta que años anteriores principalmente antes de la pandemia.

El mismo indicó que el problema de la morosidad se basa en un problema de la cobranzas para las entidades bancarias, por lo que mencionó que podría estar incidiendo el mal año agrícola que se registró en el 2022 que provocó que la economía no crezca y además de la dinámica de pagos por parte del sector público con sus proveedores.

“Creemos que esos son los temas fundamentales para explicar un poco la la mora relativamente alta de este año”, indicó.

Panorama

Mientras que para los siguientes meses, Giardina sostuvo que la expectativa es que la morosidad comience a mejorar en línea con la reducción de la inflación, dinámica que suele darse por lo general, a medida que la actividad económica vaya recuperándose.

“En el segundo semestre, por lo general las cosas mejoran un poco en el Paraguay, debiera ir mejorando principalmente por la inflación ya está convergiendo. Pero te diría que la parte del gobierno no se vislumbra una mejoría ya, eso probablemente va a continuar restringido y el contrabando con Argentina es una incógnita, osea esa diferencia abismal de precios iba perjudicando a la venta local. Eso probablemente continúe un tiempo más Pero por un tema estacional de que hacia fin de año tenés las ventas de las ventas”, finalizó.