Según los datos del Banco Central del Paraguay (BCP), la morosidad bancaria al cierre del primer trimestre se ubica en 3,23% superando ligeramente el resultado del mes de febrero, si bien la diferencia es mínima, el fenómeno sigue creciendo.

De acuerdo a agentes económicos y del BCP, la tasa inferior al 4% es un nivel aún manejable para las entidades. De igual manera, al tener en cuenta el valor nominal de esto, el valor es significativo ya que asciende a USD 4,7 billones.

Esto va en línea con el volumen de las previsiones que las entidades han tenido que realizar en este mes debido al incumplimiento por parte de los prestatarios. En valores las inyecciones de capital en concepto de previsiones fueron de G. 600.000 millones.

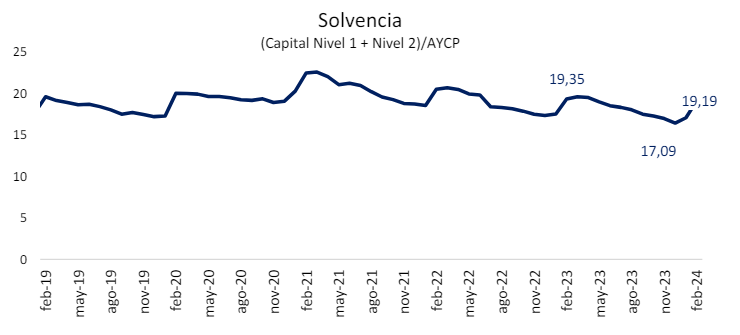

De acuerdo a los datos de indicadores financieros del BCP, la solvencia de los bancos se ubica actualmente en 19,19%, muy superior al mínimo exigido.

Fuente: BCP

Es importante mencionar que los bancos llevan a cabo proyecciones para mantener sus índices de solvencia, los cuales podrían verse afectados tanto por incumplimientos de pagos como por un aumento en la morosidad.

Es crucial explicar que la tasa de 3,23% es un promedio ponderado de todas las carteras de crédito que funcionan en el sistema bancario. Al tener en cuenta algunas de estas por separado puede verificarse que los préstamos de consumo, los de la construcción y comercios al por menor representan poseen la mayor participación de la mora.

En efecto, los préstamos para el sector de la construcción presenta una tasa de 5,48%, la financiación a comercios al por menor 5,29%, los dedicados al consumo ascienden a 5,62%, mientras que los préstamos para la compra de vehículos 5,72%, siendo esta la cartera con mayor atraso.

Los préstamos para la compra de vehículos han sido consistentemente una de las carteras con mayores dificultades en los últimos años. Según agentes del sector bancario, uno de los principales problemas radica en los refuerzos o pagos adicionales que los prestatarios deben realizar al finalizar el año, de acuerdo con el plan de financiamiento establecido que por lo general es de 60 meses.

En lo que respecta al sector de la construcción, estos resultados pueden estar explicados por el atraso que había tenido el gobierno con los pagos a sus proveedores, en este caso empresas constructoras. El monto adeudado con estas eran de USD 300 millones aproximadamente.