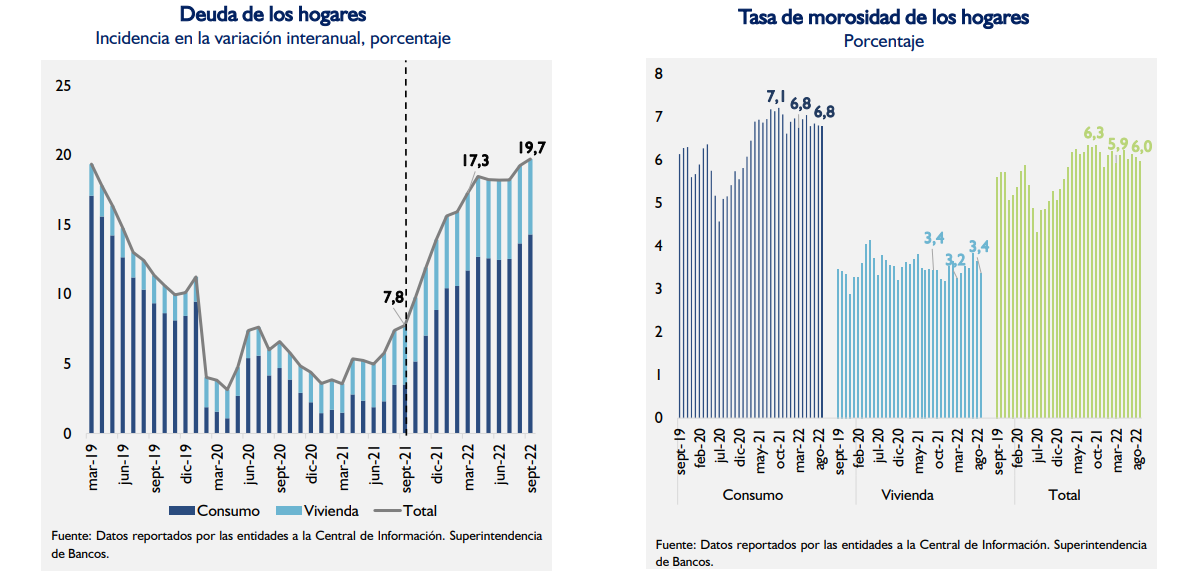

El informe de Estabilidad Financiera del Banco Central del Paraguay (BCP) revela que desde el año 2021, con la reactivación económica, los créditos en los hogares comenzaron a ascender y mantienen una trayectoria de crecimiento. Hasta el noveno mes de este año, la variación interanual fue de 19,7% y se alcanzó un monto de G. 22,3 billones (USD 3.200 millones).

En este sentido, las líneas de crédito de consumo y vivienda componen principalmente el endeudamiento de las familias, sin embargo, este aumento también presenta una tasa de morosidad elevada, de 6% en total, que según el informe se fue desacelerando en los últimos doce meses.

En el desglose de la morosidad, se observa que los créditos de consumo poseen una tasa de mora de 6,8% y los de vivienda, de 3,4%; lo que a su vez muestra que a pesar de una moderación de la tasa de impagos, esta sigue siendo elevada. No obstante, desde la banca matriz sostienen que esto no representa una preocupación para el sector bancario, ya que se logra cubrir con las previsiones.

Sistema bancario

Actualmente, la morosidad en total de los bancos se ubica en 3,30%, lo que representa un saldo de G. 4 billones de toda la carta de créditos. Los productos con mayor participación son los créditos de consumo y agrícola, y los préstamos para las mipymes.

Bernardo Rojas, director de Estadísticas Macroeconómicas del BCP, afirmó que la cartera de consumo es la que posee mayor participación en el total de préstamos del sistema, sin embargo, también posee mayor riesgo.

Por otro lado, en línea con el aumento en la morosidad y la dinámica negativa observada en la captación de depósitos, la liquidez del sistema ha presentado una importante reducción interanual. Actualmente, el indicador se ubica en 34,7%, luego de que se situara en 39,7% en el año 2021.

Según el economista jefe, Miguel Mora, la variación puede estar explicada por las acciones que tomó el BCP una vez que decidió retirar los estímulos que había inyectado durante la pandemia para fomentar la liquidez a la economía. Recordemos que, en aquel periodo, la banca matriz decidió reducir la tasa de política monetaria hasta 0,75% y el nivel de encaje legal a 7%, con lo cual permitió un nivel de liquidez sustancialmente superior.

Posteriormente, la banca matriz implementó una política contractiva para combatir a la inflación, limitando que los picos de liquidez puedan generar presiones al Índice de Precios al Consumidor (IPC) por el lado de la demanda.

“La liquidez del sistema financiero ha disminuido como consecuencia del retiro de las facilidades de liquidez del periodo de la pandemia y el aumento de las tasas de interés que afectan la tenencia de recursos líquidos. Sin embargo, el riesgo de liquidez se mantiene bastante limitado”, refiere el informe.

A esto es importante agregar que, durante este año, las exportaciones del sector primario han sido muy inferiores a las del año pasado, principalmente por el bajo desempeño de la actividad agrícola, y se estima que al menos hubo USD 2.000 millones menos de divisas.

Principales indicadores

Ante todo esto, Bernardo Rojas afirmó que si bien se observa una reducción de la liquidez, esto no representaría un problema para el sector bancario a la hora de satisfacer a la demanda de créditos.

Esto lo confirmó luego de que en uno de los apartados del informe de Situación General del Crédito, los bancos respondieron que ante una reducción de la liquidez, los bancos no presentaron problemas para atender a una demanda.

No obstante, las entidades también señalaron que una de las medidas para mejorar el desempeño de los créditos sería una mayor inyección de liquidez por parte del BCP.

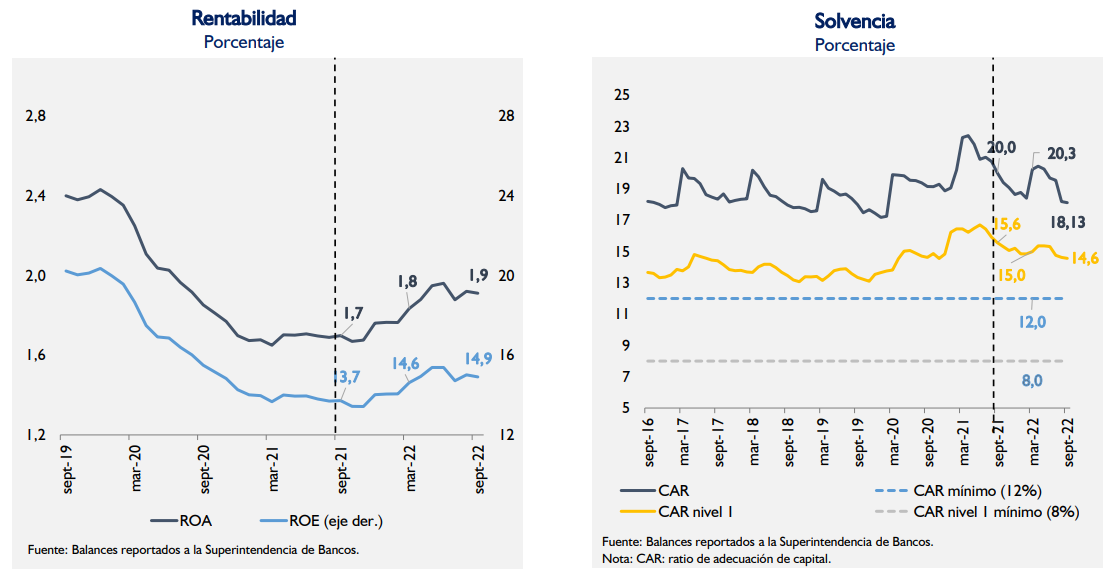

Además, este sector sigue mostrando un indicador de solvencia muy por encima de los mínimos requeridos. Actualmente, la solvencia bancaria se ubica en 18,3%, siendo el porcentaje mínimo 12%, porcentaje que mantiene al sector de manera holgada sobre los requisitos.

En cuanto a la rentabilidad, se observa que el ROA (rentabilidad sobre los activos) se ubica en 1,9%, mientras que el ROE (rentabilidad sobre el patrimonio) presenta un porcentaje de 14,9%. No obstante, los indicadores ROE y ROA todavía se ubican por debajo de los niveles pre pandemia.

Utilidades del sistema

Según el informe de estabilidad financiera, la utilidad del sistema continuó recuperándose, impulsada por el incremento de los márgenes financieros, principal fuente de ingresos para la banca, en un escenario en que los créditos han mantenido una buena dinámica y los depósitos han decrecido.