ANÁLISIS

La pandemia de COVID-19 nos sigue sorprendiendo con sucesos inéditos que se desprenden de las acciones que las economías deben efectuar para afrontar los diversos efectos. En Paraguay, nos toca presenciar un fenómeno financiero muy poco frecuente -por no decir nunca visto-, relacionado con las tasas de interés reales negativas en el terreno de los depósitos.

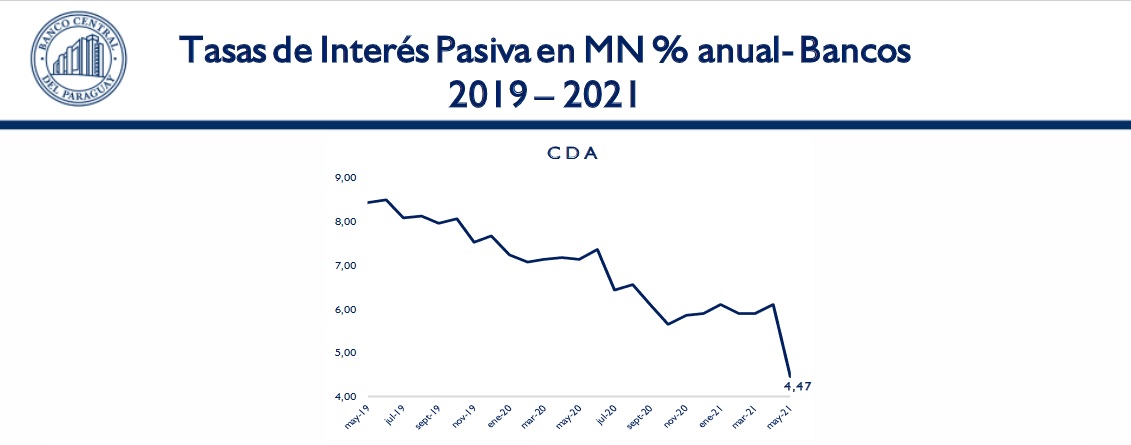

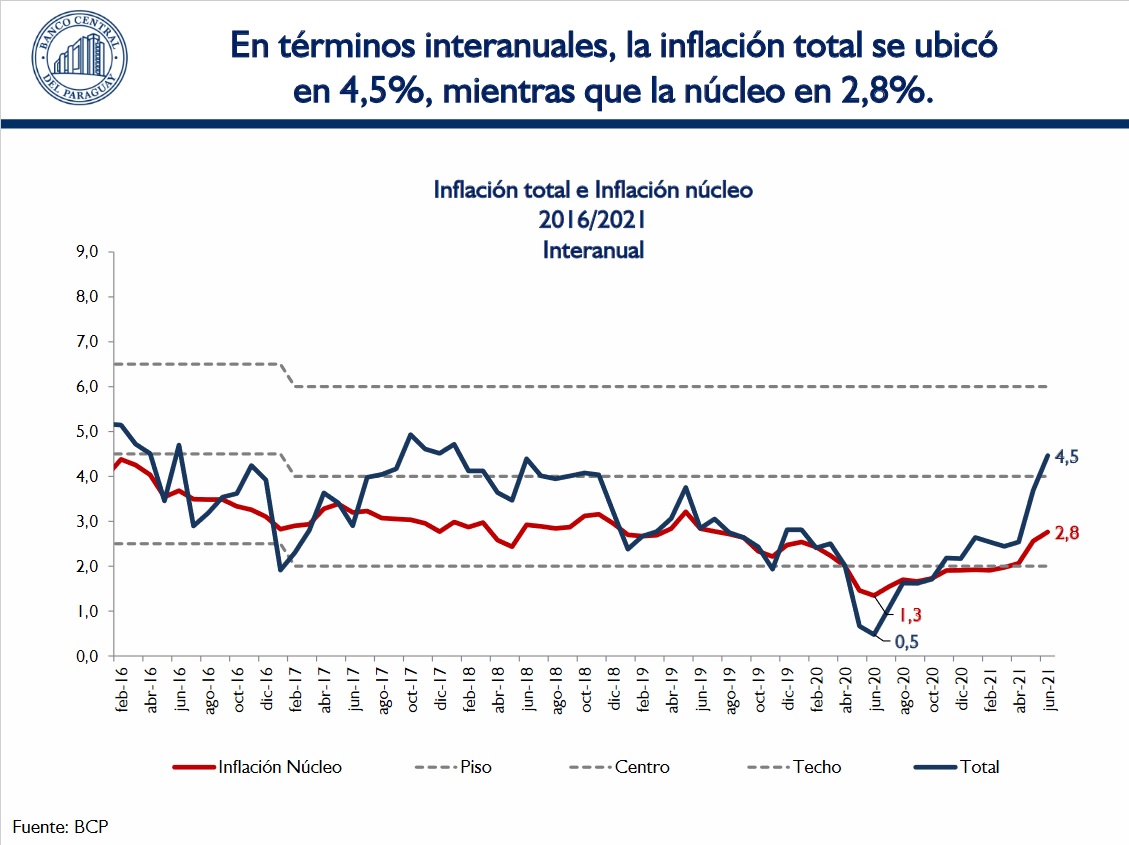

El Banco Central del Paraguay (BCP) halló un promedio de 4,47% en las tasas de interés que los bancos de plaza aplican a los Certificados de Depósitos de Ahorro (CDA), según el registro de mayo del 2021. Mientras tanto, los precios de la canasta básica familiar subieron en 4,5% en junio, en comparación con el mismo mes del año anterior.

De esta manera, aparecen señales que llevan a pensar que el rendimiento que obtenemos al depositar ahorros en las entidades bancarias podría no cubrir la pérdida de poder adquisitivo que sufre el dinero como consecuencia de la inflación, ya que la variación interanual del Índice de Precios al Consumidor (IPC) muestra un valor superior a la tasa de interés promedio de CDAs.

No obstante, desde el BCP consideran que este es un fenómeno transitorio, pero se espera que la corrección se dé más bien por una reducción de los niveles de inflación antes que por un incremento de las tasas de interés en el mercado.

El economista jefe de la banca matriz, Miguel Mora, recordó que las proyecciones se basan en una inflación que vaya retrocediendo hasta 3,2% al cierre del presente año y se ubique en 3,7% en el 2022, para converger a la meta de 4% en los próximos 18 a 24 meses.

¿Qué son las tasas reales negativas?

En un artículo publicado en el portal del Foro Económico Mundial se explica que la tasa de interés real mide cuánto vale el dinero en términos de lo que se puede comprar con eso un año después.

Recalcan que esta es la tasa que “realmente importa” para el valor de los ahorros y depende de la tasa de interés nominal -que es la cantidad de dinero que ganamos en un año con un determinado ahorro- y de la inflación.

A modo de ejemplo, introducen casos en que se dan tasas de interés reales positivas y negativas:

Si desea comprar bananas, por ejemplo, y las bananas cuestan $1 ahora, pero aumentarán a $1,03 en un año debido a la inflación del 3%, y sus $100 en el banco no le pagan la tasa de interés nominal, entonces después de un año solo podrá comprar 97 bananas; su tasa de interés real es del -3%. La inflación en este caso equivale a una tasa de interés real negativa.

En cambio, si el precio de las bananas cae a 97 centavos después de un año (3% deflación), entonces sus $100 comprarán 103 bananas y la tasa de interés real será un 3% positivo, incluso si no recibe un interés nominal sobre el ahorro.

Fuente: Artículo “Tasas de interés negativas: ¿cómo funcionan en la práctica?”

“En los países donde la tasa de inflación es mayor que las tasas de interés nominal, las tasas de interés real son negativas, y sus ahorros caen en valor según lo que puede comprar con ellos. En los países donde la inflación es inferior a la tasa de interés nominal, por otro lado, el valor real de sus ahorros aumenta”, agregan los analistas del FMI.

Historial de tasas y precios en Paraguay

Esta situación de tasas de interés de CDA que se encuentran por debajo de la inflación puede considerarse una rareza en el sistema financiero paraguayo, ya que históricamente los rendimientos de los ahorros estuvieron muy por encima del incremento de precios de la canasta básica.

La diferencia a favor de las tasas de interés de CDA llegó a ser hasta casi cinco veces superior a la variación interanual del IPC, según los registros del BCP que datan desde el 2014.

Por ejemplo, en enero del 2017 el promedio de tasas de CDA fue de 9,10% y la inflación de doce meses fue de apenas 1,9%. En contrapartida, una ocasión en que estos indicadores se acercaron más fue en octubre del 2017, pero estuvieron en niveles de 7,41% y 4,9%, respectivamente -con una diferencia de 2,51 puntos porcentuales nuevamente a favor de los CDA-.

El hecho de que las tasas promedio de CDA y la inflación interanual estén ahora así de próximas se debe a los efectos de la emergencia sanitaria.

Por un lado, tanto las tasas pasivas (que se aplican a los depósitos) como las activas (correspondientes a los créditos) vienen disminuyendo significativamente con el transcurso de la pandemia, en respuesta al recorte que efectuó el BCP a su tasa de referencia -del 4% en que cerró el 2019 al 0,75% actual-.

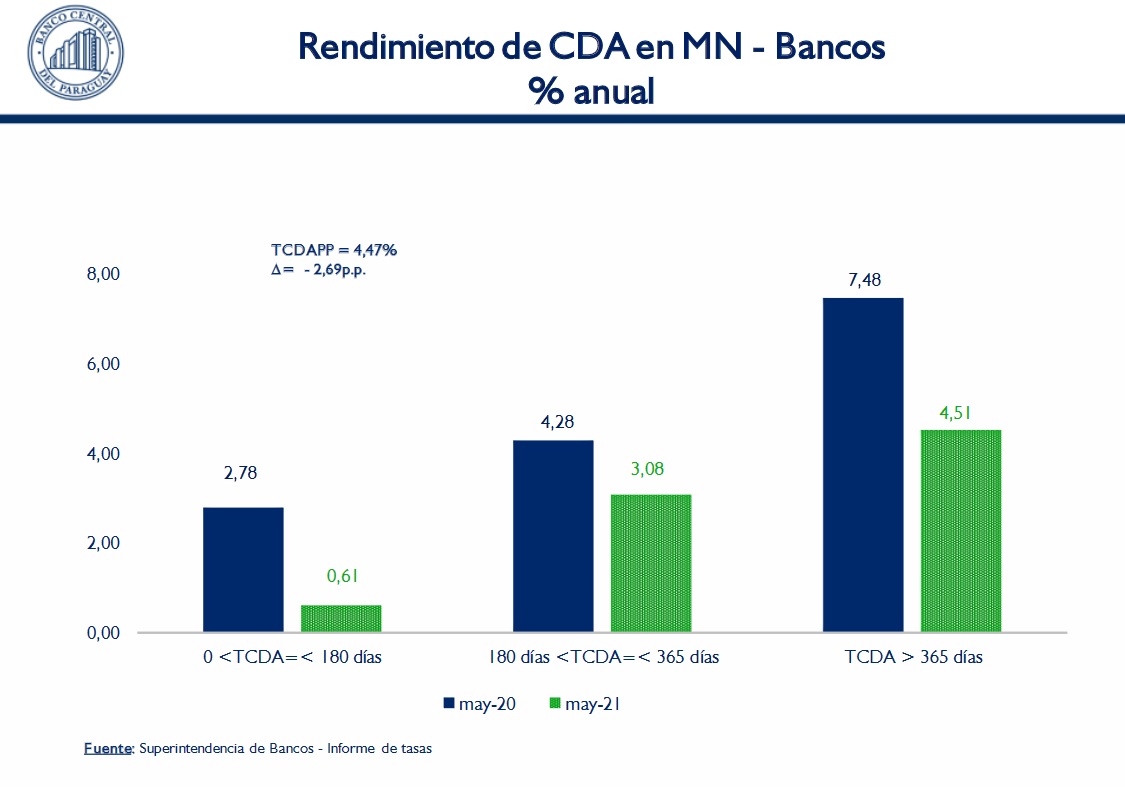

En mayo del 2021, las tasas de interés aplicadas a los CDAs con plazos mayores a un año tuvieron un nivel promedio de 4,51%, tras la reducción que experimentaron desde el 7,48% en que se encontraban en mayo del 2020.

Las disminuciones también se dieron en las tasas de interés de CDAs colocados a plazos de seis meses a un año, de 4,28% a 3,08%; y en los plazos de hasta seis meses, de 2,78% a 0,61%.

Por su parte, la inflación tuvo un importante incremento en los últimos dos meses principalmente como consecuencia de la baja base de comparación que dejaron los meses de estricta cuarentena del 2020. Entre abril y junio del año pasado, los precios habían caído en su variación mensual (fenómeno conocido como deflación), motivo por el cual surgen estos considerables aumentos al compararlos con los precios de hoy en día, según explicaron desde el BCP.

No obstante, Miguel Mora asegura que esta no es una situación preocupante, ya que se espera que la inflación vaya perdiendo fuerza a medida que los precios se comparen con meses del 2020 que ya tuvieron un mayor dinamismo en los precios. El elemento tranquilizador se encuentra así en los pronósticos de menor inflación que se contemplan para más adelante.

“La tasa de CDA de 4,47%, en términos de tasa de interés real, es levemente negativa, está bastante afectada por este efecto base. Si miramos la inflación interanual de junio, podríamos decir que está empatado, pero estamos hablando de una tasa interanual de 4,5% respecto al año anterior. Uno cuando va a realizar un depósito mira hacia adelante cuál es la expectativa de inflación, y las expectativas son 3,2% y 3,7%; y en el horizonte, de 4%”, sostuvo el economista jefe del BCP, en respuesta a la consulta planteada por MarketData.

“Si miramos en las encuestas de meses anteriores, siempre como que está internalizada esta meta de 4% y sobre esa base generalmente uno realiza sus colocaciones de depósitos, algunos buscando rentabilidad probablemente y otros más bien tratando de tener un lugar seguro para sus ahorros”, agregó.

Lea también: ¿Cuáles son los alimentos que más se están encareciendo con la recuperación económica?

¿Y qué pasará con las tasas de interés?

Miguel Mora explicó que la variación del IPC no está influyendo en la evolución de las tasas de interés del mercado, al menos por el momento. Mencionó a otros factores, como la elevada liquidez presente en el sistema financiero, entre los que sí conducen a la actual tendencia a la baja que se observa en estos indicadores.

“Estamos viendo una reducción en ambas tasas (activas y pasivas). Si nos fijamos en la inflación, 4,5% es un nivel que está por encima de nuestra meta, pero hay un efecto base por las deflaciones que habíamos visto en el año anterior, que se habían dado justamente en abril, mayo y junio. Por lo tanto, no vemos que este sea un dato todavía relevante para el sistema financiero, no vemos que haya algún tipo de desanclaje en las expectativas que lleve a un ajuste en estas tasas por ese motivo”, reiteró el alto funcionario de la banca matriz.

“Lo que vemos es que hay una liquidez bastante importante para los bancos, que hace que la tasa pasiva tenga este comportamiento. Si miramos a muy corto plazo, en la FPD (Facilidad Permanente de Depósito) hay como G. 4,5 billones, unos USD 670 millones que los bancos tienen a tasas del corredor, que son 0,50% aproximadamente. En otros instrumentos, respecto al crédito activo, estamos hablando de 12,52% (de tasa de interés promedio), es mucho más conveniente”, añadió.

Esta abundante disponibilidad de recursos también deriva de las políticas de inyección de liquidez que activó el BCP para contener los efectos económicos de la pandemia.

A su vez, los depósitos vinieron creciendo a un ritmo muy superior al de los créditos, a lo largo de la pandemia, debido a que las personas optaron por guardar su dinero en espera de un mejor momento para gastar e invertir, y los sectores económicos atravesaron por problemas que les llevaron a ejercer una menor demanda de créditos.

A modo de ejemplo para este último punto, Miguel Mora se refirió al sector de servicios -el más afectado por la pandemia y las restricciones a la actividad social-.

“El tema económico también probablemente guarda alguna relación; ya que los servicios, si bien muestran alguna recuperación, todavía no alcanzan niveles de los periodos de pre-pandemia, incluso esos niveles son de un crecimiento 0%, lo ideal es que tengan una expansión mucho mayor. Eso probablemente también explique esta abundancia de liquidez que estamos viendo”, recalcó.

En este escenario, los bancos no se encuentran ante la necesidad de incentivar la captación de depósitos desde el público a través de tasas más elevadas para los ahorros, pues ya cuentan con acceso a un importante nivel de liquidez.

“Las expectativas están ancladas, las proyecciones (de inflación) están en torno a la meta. Por lo tanto, (la actual evolución de las tasas de interés) más bien responde a estos factores de necesidades de una mayor dinámica en la actividad económica y de la liquidez que estamos viendo en el cortísimo plazo”.

Miguel Mora, economista jefe del BCP.