Por Humberto Osorio – Estudiante Investigador.

Parecerá un tanto extenso el título pero la coyuntura lo amerita. Cuando hablamos de una «Superintendencia de Pensiones» no hablamos de un ente que dará al Superintendente una «Superinmunidad», sino que nos referimos a un ente cuya finalidad es supervisar, velar y si es necesario, intervenir en las cajas jubilatorias públicas y privadas para evitar que las mismas representen un riesgo para sus beneficiarios, en cuanto los cobros de sus jubilaciones o al manejo del dinero.

Primeramente, debemos saber realmente qué es una superintendencia y cuáles son sus funciones.

La Superintendencia de Pensiones y Jubilaciones es el órgano técnico especializado dependiente del Banco Central del Paraguay (BCP), en adelante la «Superintendencia». En el ejercicio de sus atribuciones la Superintendencia gozará de plena autonomía funcional y administrativa en el ejercicio de sus funciones. (Proyecto de Ley que crea el Consejo Asesor del Sistema de Jubilaciones y Pensiones, la Superintendencia de Pensiones y Jubilaciones y establece normas de inversión en el sistema de jubilaciones y pensiones, capítulo 1, art. 3).

El trabajo de esta institución será supervisar y regular el sistema nacional de jubilaciones. Este mismo proyecto ya se estaba estudiando en el año 2017, pero fue archivado y volvió a ser tratado en 2018 siendo igualmente archivado hasta llegar al tercer intento este año con su aprobación. Sin embargo, su rápida aprobación sin una consulta plena y con algo de apuros por parte de ciertas bancadas, generó controversias.

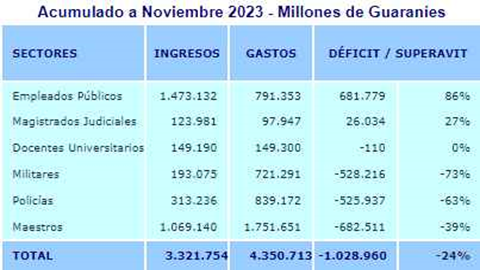

Para entender la necesidad de un ente como este debemos mirar la actualidad y la situación de las cajas jubilatorias:

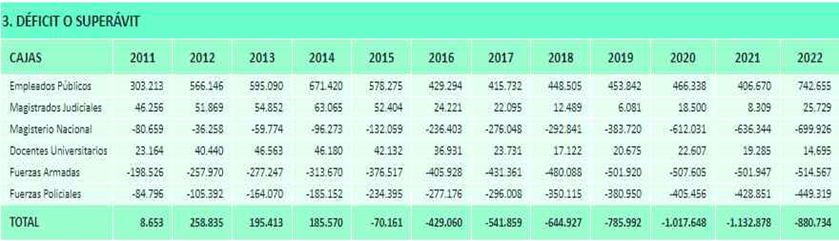

A partir de lo visto en la tabla 1, con respecto a la situación anual acumulada hasta noviembre, se puede notar un déficit importante. Los maestros, militares, policías y ahora los docentes universitarios son los que están en números rojos. Sin embargo, en la tabla 2 muestra las cifras históricas, donde puede notar que la tendencia va igualmente hacia el mismo camino que el acumulado hasta noviembre de 2023.

Luego de estos números, algunos analistas de entes internacionales como la OIT mencionaban lo siguiente:

Como en otros países, el comienzo de un nuevo gobierno en el Paraguay es un momento propicio para impulsar adecuaciones a un sistema de jubilaciones y pensiones. Trabajar en un cambio de este tipo requiere de tiempo para el análisis y la convergencia de miradas para abordar temas complejos. «Las reformas de este tipo requieren tiempo para permitir el desarrollo de un diagnóstico, un proceso de diálogo y deliberación para asegurar que las soluciones propuestas tengan legitimidad social» (Guillermo Montt, especialista en Protección Social de la Oficina de la OIT para el Cono Sur de América Latina, OIT 2023).

No solamente es un buen momento para un proyecto como este sino también para ir planteando la posibilidad de un nuevo sistema de pensiones ya que la cobertura del sistema jubilatorio es ínfima.

El Observatorio de la organización Desarrollo en Democracia (Dende), toma los datos publicados en un estudio del Banco Interamericano de Desarrollo (BID) del año pasado, que indica que apenas el 24% de la población económicamente activa de nuestro país aporta a un régimen de jubilaciones y solo el 22% de las personas con 65 años o más de edad recibe una jubilación en función de sus aportes. Estos índices de cobertura son de los más bajos en América Latina (Dende, 2023).

Solo un pequeño grupo de privilegiados, entre funcionarios públicos y empleados de las empresas privadas grandes acceden al régimen, lo cual refleja una falla de diseño del sistema, porque no está tomando en consideración las características de empleo prevalecientes en el mercado laboral de nuestro país. El sistema debe ser corregido con el objetivo de lograr su universalidad (Dende, 2023).

Ya habiendo explicado la importancia de una superintendencia, es momento de señalar los puntos favorables y controvertidos de este proyecto de ley recientemente aprobado en ambas cámaras.

Mencionaban que iba a regular a ciertas cajas, sin embargo, eso es incorrecto, ya que controlará todas las entidades jubilatorias tanto públicas como privadas.

Entidades de Jubilaciones y Pensiones de Naturaleza Pública significa toda Entidad de Jubilaciones y Pensiones que ha sido creada por Ley y a la que el trabajador o funcionario y/o los empleadores, están obligados a aportar, y que a la fecha de esta Ley corresponde a las siguientes instituciones: El Instituto de Previsión Social; La Caja de Jubilaciones y Pensiones del Personal de la Administración Nacional de Electricidad; La Caja de Jubilaciones y Pensiones del Personal Municipal; La Caja de Seguros Sociales de Empleados y Obreros Ferroviarios; La Caja Paraguaya de Jubilaciones y Pensiones del Personal de la Itaipú Binacional; La Caja de Jubilaciones y Pensiones de Empleados de Bancos y Afines; El Fondo de Jubilaciones y Pensiones para los Miembros del Poder Legislativo de la Nación; y La Dirección de Jubilaciones y Pensiones del Ministerio de Hacienda . (Proyecto de Ley que crea el Consejo Asesor del Sistema de Jubilaciones y Pensiones, la Superintendencia de Pensiones y Jubilaciones y establece normas de inversión en el sistema de jubilaciones y pensiones, capítulo único, art. 1).

Ahora uno de los artículos que levantó bastantes sospechas fue el artículo 31 del primer borrador estudiado en Noviembre de 2023 que expresaba lo siguiente:

«Ni los funcionarios de a Superintendencia ni los interventores podrán ser sometidos a juicio por las acciones realizadas en el ejercicio de sus funciones legales. Estas acciones podrán ser objeto de revisión judicial con posterioridad a la culminación de dichas funciones, por la eventual omisión o desviación en el cumplimiento de las mismas (Primer Borrador del proyecto de Ley por el cual reglamenta el rol supervisor del estado a las entidades de Jubilaciones y Pensiones, en cumplimiento del artículo 95 de la Constitución Nacional, capítulo VII, art. 31).»

Luego quedan otros temas a resaltar como los límites máximos de inversión por tipo de activo que fueron modificados no solo para la caja jubilatoria del IPS (que de 75% bajó a 55%) sino para los demás entes (25% para la caja de la ANDE, 5% para la caja de jubilados del personal municipal, 15% para la caja de empleados ferroviarios, 30% para la caja de Itaipú y la caja de jubilados y empleados bancarios y 5% para la caja de jubilaciones de los miembros del Pode Ejecutivo y el Ministerio de Hacienda (fragmento extraído del Primer Borrador del proyecto de Ley por el cual reglamenta el rol supervisor del estado a las entidades de Jubilaciones y Pensiones, en cumplimiento del artículo 95 de la Constitución Nacional, capítulo IX, art. 42).

Con esto simplemente es una parte del análisis de los proyectos estudiados y el porqué es necesaria la superintendencia, destacando que existen varios temas que no se mencionaron como las derogaciones de ciertos artículos de las distintas cartas orgánicas de algunas cajas valiendo la pena la posibilidad de una segunda parte, pero, es menester para aprovechar y lanzar ciertas críticas a algunos medios por la forma en como transmitieron la información de un tema tan importante como este a la gente, básicamente como si de un proyecto maléfico se tratase aunque lastimosamente, al tener los gobernantes como los que tenemos, se presta a desconfiar de los temas tratados y estudiados en ambas cámaras.

Por la cual llegamos hasta acá destacando el cambio en ese dichoso artículo 31 y dejando otros temas en el aire para un análisis a mayor profundidad, a la espera que esto sea el comienzo de un nuevo rumbo para régimen de pensiones y jubilaciones en el Paraguay.

Fuentes consultadas

Organización Internacional del Trabajo (2023). Paraguay está en un momento propicio para impulsar la reforma al sistema de jubilaciones y pensiones. Recopilado de: https://www.ilo.org/santiago/sala-de-prensa/WCMS_883129/lang–es/index.htm

Caja Mutual de Cooperativistas del Paraguay (2023). Proyecto Superintendencia de Pensiones y Jubilaciones. Recopilado de: https://www.cmcp.org.py/pdf/proyecto-superintendencia.pdf

DENDE (2023). Fracaso del Sistema de Jubilaciones. Recopilado de: https://dende.org.py/fracaso-del-sistema-de-jubilaciones/

Dirección General de Jubilaciones y Pensiones del Ministerio de Economía y Finanzas. Situación financiera de la caja fiscal. Cifras Anuales por Sectores Contributivos. Recopilado de: https://www.mef.gov.py/web-hacienda/jubilaciones/caja.html