El mercado de seguros en Paraguay experimenta un crecimiento sostenido en los últimos años, impulsado por factores como el aumento del ingreso disponible y la expansión del crédito.

Varios actores esperan que el sector continúe en esta línea, impulsado por el crecimiento económico, el aumento del ingreso disponible y la mayor conciencia sobre la importancia de la protección financiera.

El desarrollo de nuevos productos, la mejora de la atención al cliente y la adopción de nuevas tecnologías serán factores clave para el éxito del sector en el futuro.

Es importante resaltar que el mercado de seguros en Paraguay en la actualidad, se encuentra en una etapa de maduración de sus transformaciones estructurales. Después de algunos cambios de propiedad, se apreció el ingreso de nuevas aseguradoras de banca seguros.

Para el cierre de junio de 2024, se espera mayor solidez de los resultados técnicos del sector, lo que -en cierta medida-, obedece a la creciente relevancia de la banca seguros.

Por su parte, el segmento tradicional seguirá presionado por la competitividad y los mayores costos de reaseguro. Junto con ello, la actividad económica más restringida podría incidir negativamente en la producción de seguros.

“La crisis económica de los vecinos comerciales mantiene presiones sobre algunos focos de negocios. Argentina continúa expuesta a una crisis económica, además de mantener la presión interna para controlar su alta inflación. Brasil, en tanto, se encuentra en un ciclo de cierta estabilidad, pero de bajo crecimiento. Todo ello continuará influyendo en la actividad comercial de frontera”, explicaron Eduardo Ferreti y Joaquín Dagnino, directores de Feller Rate.

Por otra parte, recordaron que el reaseguro mundial sigue expuesto a los complejos eventos climáticos, incendios, crisis sociopolíticas, altas tasas de interés, reducción de la generación de negocios y mayores riesgos de arbitrajes y demandas judiciales. Ello mantiene presiones sobre los costos internos y la capacidad de reaseguro.

Sin embargo, en lo que respecta al agroseguro, el mismo se ha recuperado, bajando sus fuertes pérdidas de años anteriores.

A la opinión de la calificadora, el resultado al cierre del ejercicio julio 2023 / junio 2024 podría verse afectado por el déficit técnico reportado por nueve de las 34 compañías que conforman el mercado asegurador de Paraguay a diciembre de 2023, por lo que dependen de los resultados financieros para alcanzar excedentes más favorables.

CULTURA ASEGURADORA

Uno de los principales obstáculos que atraviesa el sector de seguros paraguayos es la falta de cultura de seguros en la población. La baja penetración de seguros de vida, en particular, refleja la necesidad de un mayor esfuerzo para educar a la gente sobre los beneficios de la protección.

La digitalización se presenta como una oportunidad para transformar el sector. Las entidades aseguradoras locales están apostando por la innovación tecnológica para mejorar la comunicación con los clientes, la transparencia y la eficiencia operativa.

La adopción de nuevas tecnologías, como la inteligencia artificial y el big data, permiten desarrollar productos y servicios más personalizados y adaptados a las necesidades de los consumidores.

“La capacitación siempre ha sido un factor muy importante para el desarrollo. En el caso del crecimiento del sector asegurador, factores como la suscripción, tarificación, reaseguro, planificación financiera, proyecciones de solvencia regulatoria, control de conflictos y apoyo a las conductas transparentes de mercado, entre otros, son clave para avanzar. Por lo cual, los programas de capacitación deben abarcar todos estos aspectos”, opinaron Eduardo Ferreti y Joaquín Dagnino.

Otro desafío importante es la implementación de las normas de gobierno corporativo. Tanto las empresas como los reguladores deben trabajar en conjunto para garantizar un marco regulatorio sólido y transparente que fomente la buena gestión y la rendición de cuentas.

El sector asegurador juega un papel fundamental en la economía del país, brindando herramientas que salvaguardan la vida y el patrimonio de las personas ante imprevistos. Para alcanzar su máximo potencial, el sector necesita superar los desafíos mencionados y trabajar en conjunto con el Estado para fomentar la cultura del seguro, impulsar la innovación y fortalecer el marco regulatorio.

“En tanto, la responsabilidad sobre las actividades de formación debería comprender un amplio conjunto de actores, desde el regulador hasta el mercado como un todo”, expresaron los expertos.

RETOS

Feller Rate estima que el sector asegurador de Paraguay está en una etapa favorable. Como ejemplo de ello, los directores Eduardo Ferreti y Joaquín Dagnino, resaltaron algunas actividades y compromisos que van en la dirección correcta, entre ellas el aumento de la penetración masiva del rubro, el microseguro y el cruce de productos.

Así mismo, consideraron clave dar solidez a las coberturas del agroseguro y de cauciones; además de fortalecer y actualizar los mecanismos de supervisión de seguros.

Por otro lado, es indispensable fomentar la eficiencia operacional y actualizar sistemas tecnológicos de producción de seguros. Y no menos importante, incrementar los mecanismos de distribución digital.

En cuanto a los avances en materia regulatoria, manifestaron que siempre son apreciados favorablemente, permitiendo entregar mayor solidez a la institucionalidad del país, aspecto clave para su perfil crediticio de largo plazo.

“En particular, la promulgación de la Ley de Superintendencia de Jubilaciones y Pensiones formaliza el proceso de inversión de las muy diversas cajas de pensionados que actualmente funcionan en Paraguay, dando respaldo a los ahorros de largo plazo. Además, formalizan y transparentan los mecanismos de pago de pensiones. Son un avance sustantivo en materia de seguridad social”, explicaron.

Respecto a los principales desafíos observados por Feller Rate en la industria aseguradora paraguaya, aseguraron que, en general, la región latinoamericana mantiene retos relativamente transversales.

Los más destacados se basan en seguir fortaleciendo los sistemas y políticas de suscripción, selección, tarificación y pago de siniestros. Además, dar prioridad a la innovación de productos y canales de distribución, puede fortalecer al sector en la región.

Al mismo tiempo, es imprescindible controlar los costos de siniestros, especialmente en segmentos de alta frecuencia de eventos; mejorar la rentabilidad técnica de las carteras; y fomentar los seguros de largo plazo, orientados a la protección frente a los riesgos del envejecimiento de la población.

Para enfrentar los distintos problemas que pueda atravesar el sistema en general, es sustancial apoyar las tareas institucionales en materia de inversiones de respaldo de los pasivos de seguros.

Por otro lado, es vital implementar herramientas propias para mitigar riesgos sociopolíticos o económicos internos, así como mantener mecanismos de mitigación de impactos en siniestros y ciclos operacionales, por riesgos climáticos y catastróficos.

RESULTADOS

En general, dentro del sistema asegurador paraguayo se puede apreciar una creciente formalidad interna en materias de políticas de gobernabilidad, responsabilidades de los directorios, procedimientos de control interno y desarrollo de planificación estratégica de mediano plazo.

Esto se ve apoyado por una etapa de cambios estructurales, con mayor incidencia de la banca seguros. Por otra parte, también se aprecian esfuerzos importantes en materias de regulación de los gobiernos corporativos, resaltaron Eduardo Ferreti y Joaquín Dagnino.

Según datos del Banco Central del Paraguay, al mes de febrero de 2024, las primas directas devengadas mostraron un crecimiento acumulado de 11,1% respecto al mismo periodo del ejercicio anterior.

Por su parte, los siniestros netos ocurridos, registraron una variación del 10,9% en febrero respecto al mismo mes del ejercicio anterior, con un crecimiento acumulado al octavo mes del ejercicio de 6,4%.

En lo que respecta a los gastos de gestión netos, los mismos mostraron un aumento de 21,2% en relación al mes de febrero del ejercicio anterior. En términos acumulados, los gastos de gestión netos registraron un crecimiento de 11,0%.

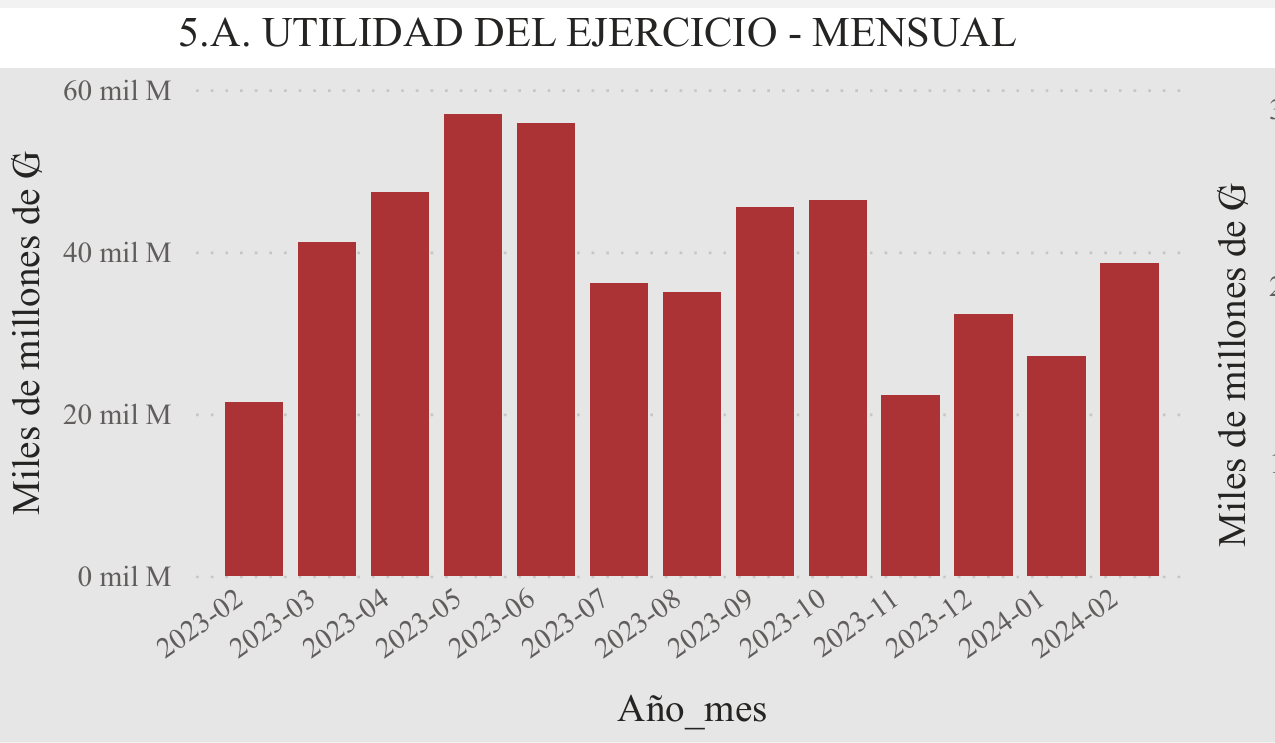

Considerando todos los ingresos y gastos técnicos, al mes de febrero se observó un resultado técnico positivo de G. 149.000 millones, muy por encima de lo observado en el mismo periodo de los últimos ejercicios.

Respecto al resultado global del ejercicio, el mismo registró una utilidad acumulada al mes de febrero de G. 283.000 millones, por encima de lo observado en el mismo periodo de los ejercicios anteriores.

Según el BCP, al segundo mes de 2024, los resultados de la inversión por componentes, registraron una ganancia de G. 135.000 millones, acompañando a la ganancia técnica observada.

En cuanto a las inversiones, a febrero de 2024, las mismas quedaron constituidas en un 62,0% por los certificados de depósitos (CDA), seguidas en un 21,4% por los bonos privados, en un 5,5% por los bonos públicos y en un 4,1% por las inversiones inmobiliarias.

Por último, con participaciones del 3,9% y 3,1%, se encuentran las inversiones especiales (fondos de inversión y fondos mutuos) e inversiones en acciones, respectivamente, según el BCP.

En cuanto a los resultados al cierre de la primera mitad del ejercicio 2023/2024, a diciembre de 2023, la producción de seguros logró G. 1,90 billones, con un 10% de aumento nominal. El mayor dinamismo se explica por las carteras de automóviles, riesgos técnicos, accidentes personales y riesgos varios, que en conjunto, crecieron en G. 200.000 millones.

Por su parte, la siniestralidad del segmento se redujo en 2 puntos porcentuales, logrando mejorar el resultado técnico bruto en cerca de un 20% respecto del año anterior. La importante reducción (G. 220.000 millones) en los gastos de siniestros colaboraron a esta mejora.

La industria en general reportó utilidades después de impuestos por G. 217.000 millones, un 77% superior al año anterior. El agroseguro por su parte, tuvo una producción estable, reflejando rezagos de la penetración después de ciclos muy complejos.