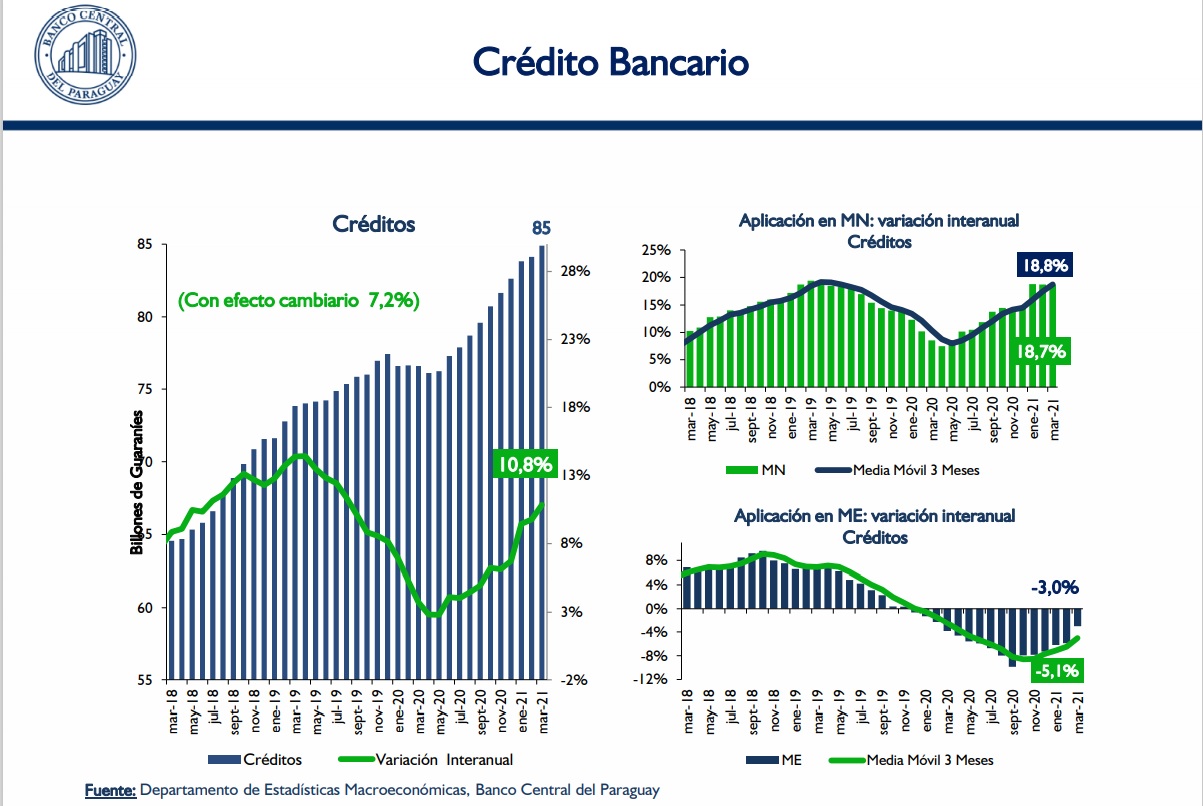

El Banco Central del Paraguay (BCP) reportó un ritmo de crecimiento de 10,8% en los créditos otorgados en el mercado local (7,2% con efecto cambiario), al sumar G. 85 billones en marzo del 2021

Esta expansión se convierte en una suba de 18,7% cuando se analizan solamente los préstamos denominados en guaraníes, mientras que en el área de desembolsos en dólares se traduce en una caída de 5,1% – nivel ya suavizado desde las contracciones observadas en los meses anteriores –.

Con estos números, desde la banca matriz se considera que el mercado de crédito está en condiciones de financiar el crecimiento económico del presente año, ya que la estimación de aumento del producto interno bruto (PIB) nominal es de 7% a 8%.

“Al crecer en estos niveles, probablemente vamos a ver algún tipo de menor dinámica (en el desembolso de créditos), pero no vemos que represente algún impedimento para que los niveles proyectados de actividad no se puedan financiar”, sostuvo Miguel Mora, economista jefe del BCP, en conferencia de prensa brindada este miércoles.

En cuanto a las perspectivas para el negocio financiero, destacó que varios sectores económicos pueden ser sujetos de crédito debido a la coyuntura favorable que se vive en el exterior del país y beneficia a la producción local.

En ese sentido, mencionó los elevados precios de commodities y las expectativas favorables para el crecimiento económico de China, Estados Unidos y nuestros principales socios comerciales de la región (Argentina y Brasil).

“Hay un escenario externo favorable y eso va a tener un efecto derrame sobre el sector primario (agropecuario), secundario (industria) y algunos servicios”, expresó.

En cuanto a la producción agrícola, sostuvo que el aumento de precios de materias primas son un aliciente para el financiamiento principalmente de la siguiente campaña sojera. Recordó que existen condiciones para que se mantengan estos niveles de precios en los mercados internacionales, dada la proyección de crecimiento para China – el principal demandante de commodities –.

Lea también: Precio de la soja subió 83% en el último año y se ubica en niveles históricos

Recordó, además, el alza que aplicaron recientemente al pronóstico de expansión de la actividad pecuaria, de 5% a 8,5%, fundado también en la demanda externa de este producto. Agregó que, en los primeros meses del 2021, este sector experimentó una evolución “bastante interesante” en términos de comercio exterior.

Por otro lado, se refirió al sesgo al alza que también se aplica a las construcciones, otro sector al que la banca puede atender vía financiamiento.

Morosidad y apoyo financiero

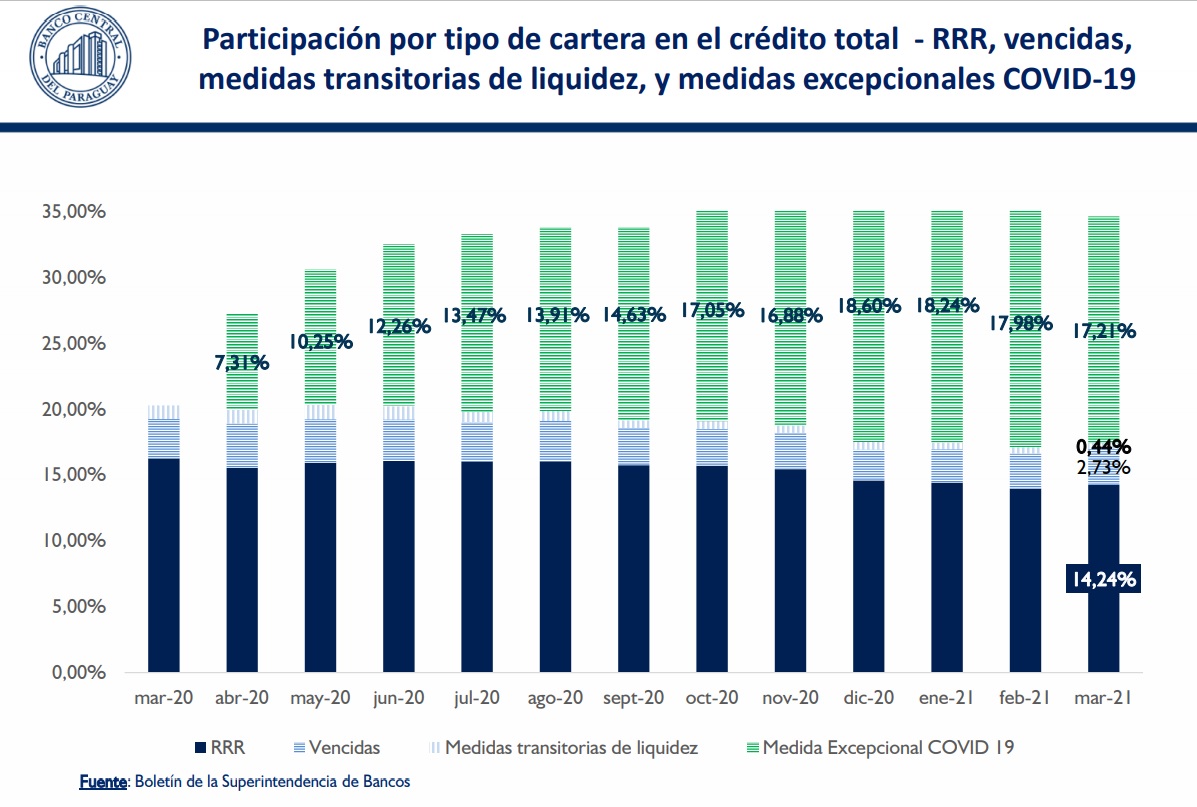

El informe de Indicadores Financieros de marzo del 2021 también presenta la suba a 2,73% por la que atravesó la tasa de morosidad. Al respecto, Mora consideró que se trata de un aumento “bastante leve”, considerando el choque que estamos enfrentando hace ya un año. “Son niveles compatibles con la actividad bancaria”, aseguró.

Lea también: Tasa de morosidad registra leve aumento y afirman que tendencia puede continuar

Al ser consultado sobre la utilización de medidas de apoyo financiero dispuestas para enfrentar los efectos de la pandemia, informó que se ha estabilizado en un nivel al que se llegó en diciembre pasado y con una leve tendencia a la reducción.

“Depende de la dinámica de ciertos sectores, del análisis crediticio que realice cada banco respecto a ciertas actividades, pero por de pronto lo que estamos viendo es una estabilización de esa cartera”, añadió.

Comportamiento de las tasas de interés

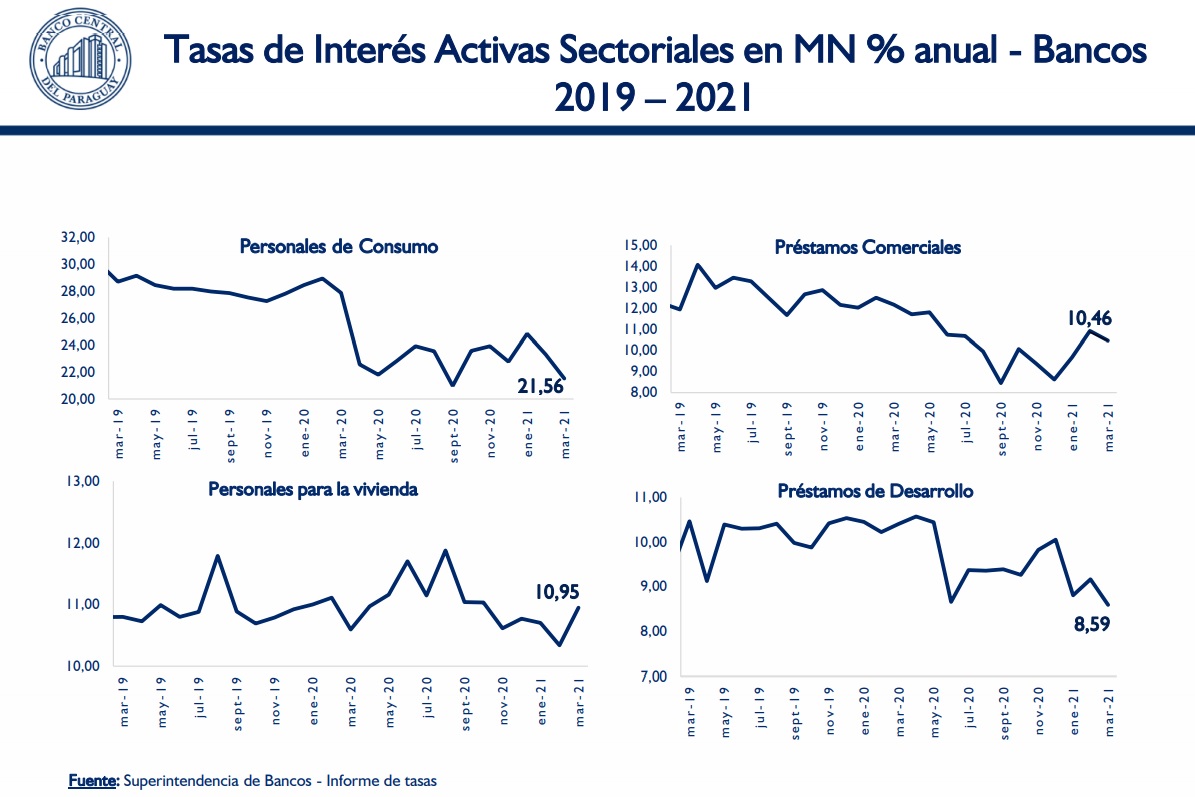

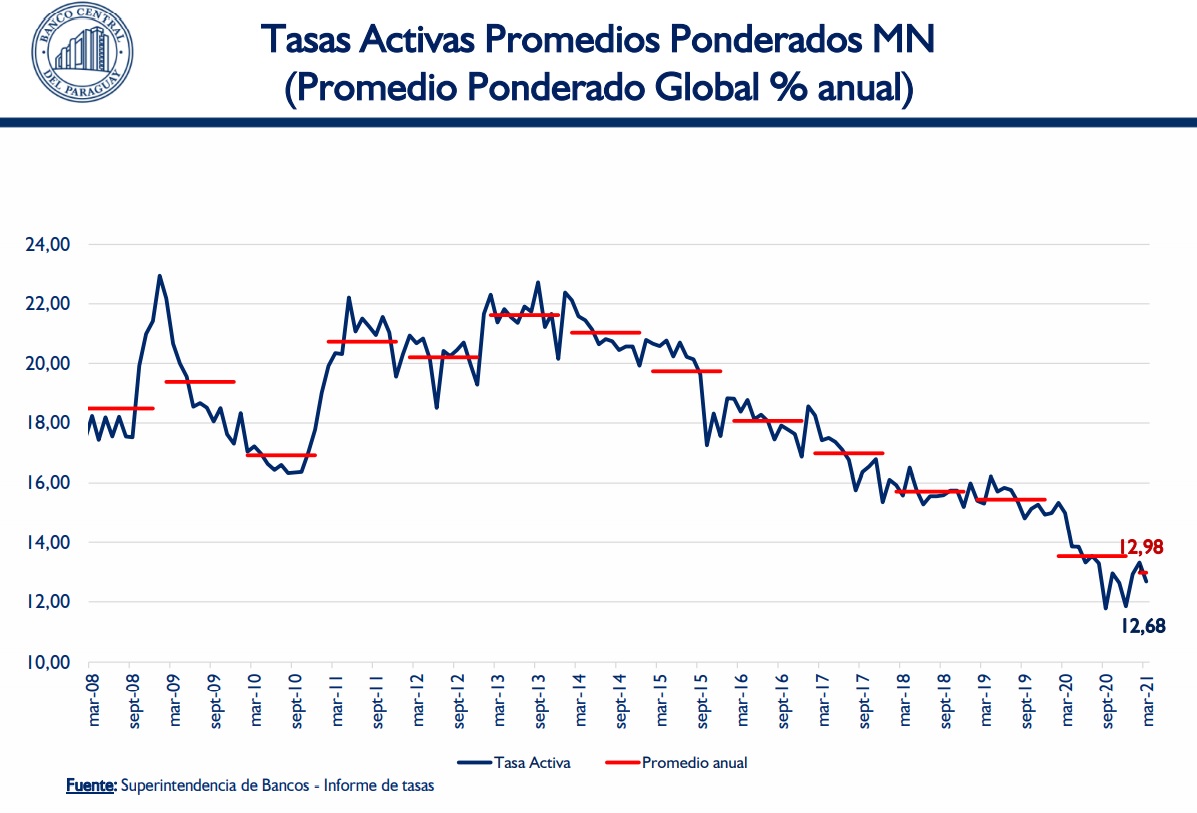

Las tasas de interés de créditos continúan con la tendencia a la baja que viene marcando el mercado local, como respuesta a la política de reducción de la tasa de interés de referencia que implementa el BCP desde el 2019 y, con mayor fuerza, desde que estalló la emergencia sanitaria.

En marzo del 2021, la tasa activa promedio del sistema financiero se fijó en 12,68%, por debajo del promedio anual de 12,98%.

Todos los tipos de préstamos, con excepción de los destinados a la vivienda, mostraron intereses inferiores a los del mes anterior, para los desembolsos en guaraníes.