De acuerdo a los datos del boletín estadístico de la Superintendencia de Bancos, la morosidad del sistema bancario al mes de diciembre se ubicó en 2,90%, índice que logró reducirse luego de alcanzar un máximo de 3,30% en octubre.

El monto que representa la morosidad en total es de G. 3,6 billones (USD 505 millones), dentro de la cartera de créditos en lo que respecta a los bancos.

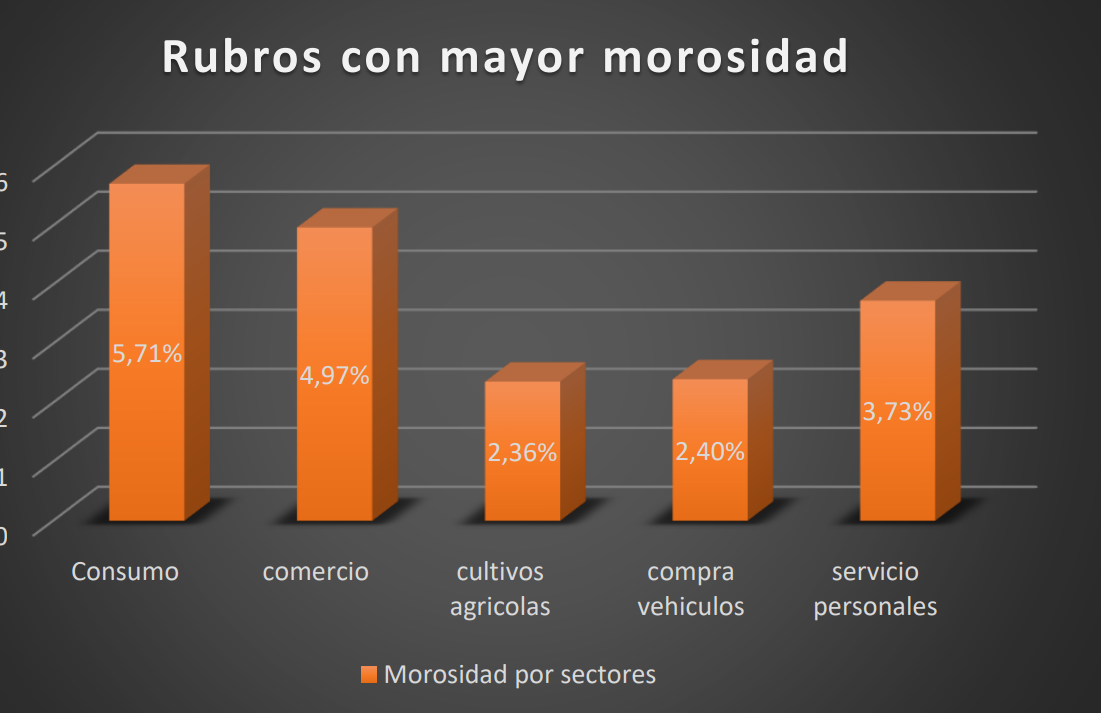

En el desglose se observa que los créditos de consumo cerraron con una tasa de mora de 5,71%; lo que representa en valores nominales unos G. 932.000 millones (USD 128 millones).

El segundo sector que posee mayor participación en la morosidad es el comercial, que mostró una tasa de 4,97%.

En esta misma línea, es importante mencionar que en el último informe de Situación General del Crédito del Banco Central del Paraguay (BCP), estos dos segmentos -tanto comerciales (Mipymes) como consumo- serían los factores de mayor riesgo para las entidades financieras a la hora de otorgar créditos.

Los demás rubros que tuvieron una incidencia importante en el resultado fueron los préstamos para cultivos agrícolas y la compra de vehículos.

Los cultivos agrícolas presentaron una tasa de 2,36% al cierre del 2022, pero habían alcanzado un nivel de 2,90% en agosto del año pasado, luego de los efectos de la sequía en la producción. El impacto de la sequía afectó de manera significativa a productores agrícolas, quienes se preparan meses antes para cada campaña y contraen préstamos para la compra de insumos, maquinarias, arrendamientos, entre otros.

En comunicación con MarketData, Fabian Pereira, gerente comercial de GPSA, había mencionado que a comienzos del año pasado, el sector registró la peor campaña de la historia debido la conjunción de efectos negativos que se tradujeron en la reducción sustancial en el volumen de producción a causa de la sequía, lo que imposibilita el cumplimiento de contratos que realizan las empresas productoras con multinacionales.

“Nosotros cerramos contratos a un precio de USD 450 por tonelada por un volumen determinado. Al no poder producir esa cantidad, tuvimos que salir a comprar afuera a precio de mercado, que era de USD 650, eso generó una pérdida de USD 200 por cada tonelada”, detalló. Dicha acción derivó en que los productores tuvieran que refinanciar las deudas contraídas de manera a ponerse al día con sus obligaciones de pago y salir de la mora.

Cabe recordar que, luego de este shock, la banca matriz había establecido medidas transitorias para que tanto el rubro agrícola como las mipymes pudieran refinanciar sus deudas. Desde el BCP habían explicado que la reducción de la morosidad estaba explicada por un comportamiento estacional, fundamentado en el cobro del aguinaldo.

El analista financiero Stan Canova explicó que si bien la morosidad se encuentra mostrando un retroceso, también es importante tener en cuenta que las entidades financieras, una vez que la deuda supera los 90 días de atraso, por lo general deciden vender dicha cartera a otras empresas, por lo que no siempre se puede ver la morosidad orgánica en el sistema.

“Lo que no sabemos es cuánto es el monto de esta cartera morosa que se le vende a estas empresas. No es que se reduzca nomás la morosidad, los bancos y las IFI´s (Instituciones FInancieras Intermediarias) limpian su cartera, vendiendo”, sostuvo.

Canova argumentó que el proceso inflacionario tuvo impacto directo en las condiciones económicas de los que contraen créditos ya sean para préstamos de consumo o comerciales, debilitando su poder adquisitivo, lo que provocó el aumento de los préstamos impagos.

Añadió que esto se dio en medio de un proceso de encarecimiento de créditos, a consecuencia de que el BCP se encontraba elevado su tasa de política monetaria (TPM).

Por otro lado, recordó que el efecto de la sequía tuvo un impacto directo en el sector productivo, que generó que muchos productores no puedan pagar sus deudas. Además de ello, mencionó que como manera preventiva, el sector bancario debería implementar seguros añadidos a los préstamos que son otorgados para el sector.